Dois sujeitos recebem R$ 60 mil no mesmo mês. O primeiro é assalariado: o contracheque chega com o imposto de renda já descontado na fonte, mordida de até 27,5%. O segundo é sócio de uma empresa e recebe o mesmo valor como distribuição de lucro, e até 2025 não pagava um centavo de IR sobre isso. Mesma renda, tributação que ia de mais de um quarto a zero. Não é sonegação. É a explicação de por que os ricos pagam menos imposto, proporcionalmente, do que a classe média que vive de salário.

Tu provavelmente já desconfiava disso. O que talvez não saiba é o tamanho do buraco, e que ele está escrito, preto no branco, nos dados da própria Receita Federal.

Por que os ricos pagam menos imposto

Os ricos pagam menos imposto, proporcionalmente, porque a maior parte da renda no topo não vem de salário, e sim de lucros e dividendos, isentos de imposto de renda na pessoa física entre 1996 e 2025. Salário é tributado em até 27,5%; dividendo era tributado em zero. Como a renda do topo é majoritariamente isenta, a alíquota efetiva cai conforme a riqueza sobe.

O que os números da Receita mostram

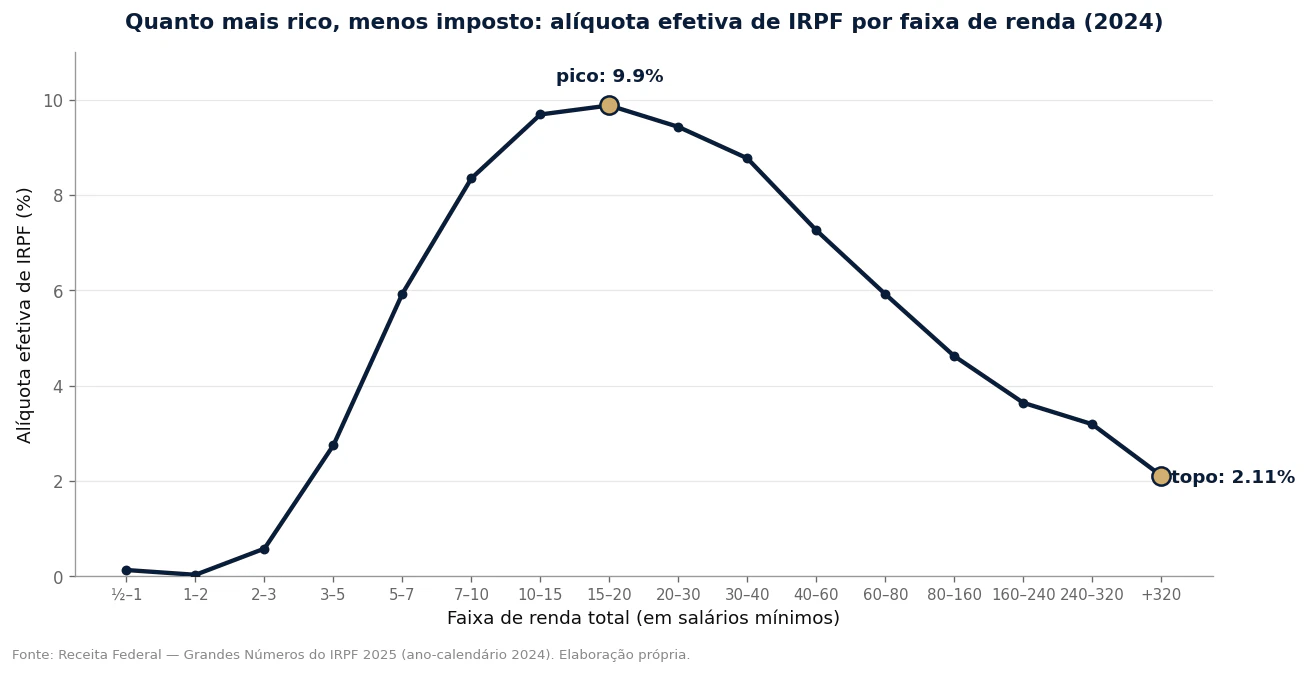

Aqui a conversa para de ser intuição e vira dado. Os Grandes Números do IRPF, a estatística oficial que a Receita Federal publica todo ano, mostram a alíquota efetiva de imposto que cada faixa de renda paga de verdade. No ano-calendário de 2024, o desenho é esse.

A alíquota sobe junto com a renda, como a tabela manda, e chega ao pico perto de 10% na faixa de quem recebe de 15 a 20 salários mínimos. Daí pra cima, ela vira e desce. Cai, cai, cai. No topo absoluto, os cerca de 45 mil declarantes que receberam mais de 320 salários mínimos no ano, com renda média acima de R$ 20 milhões, pagaram alíquota efetiva de 2,11%.

Alíquota efetiva de IRPF por faixa de renda, ano-calendário 2024. Fonte nos dados abaixo.

Leu certo. Quem está no topo paga, em proporção, menos de um quarto do que paga um assalariado de classe média alta. O contribuinte que recebe de 10 a 15 salários mínimos recolhe perto de 9,7%; o que recebe mais de R$ 20 milhões por ano recolhe 2,11%. A média de todos os 41,7 milhões de declarantes ficou em 5,73%.

"Mas o imposto de renda não é progressivo? Quem ganha mais não paga mais?" Paga, sim, até certo ponto. Passado o pico, o imposto de renda deixa de ser progressivo e fica regressivo. Quem ganha mais passa a pagar menos. É o oposto do que a tabela promete, e está nos próprios números da Receita.

De onde vem a renda de quem está no topo

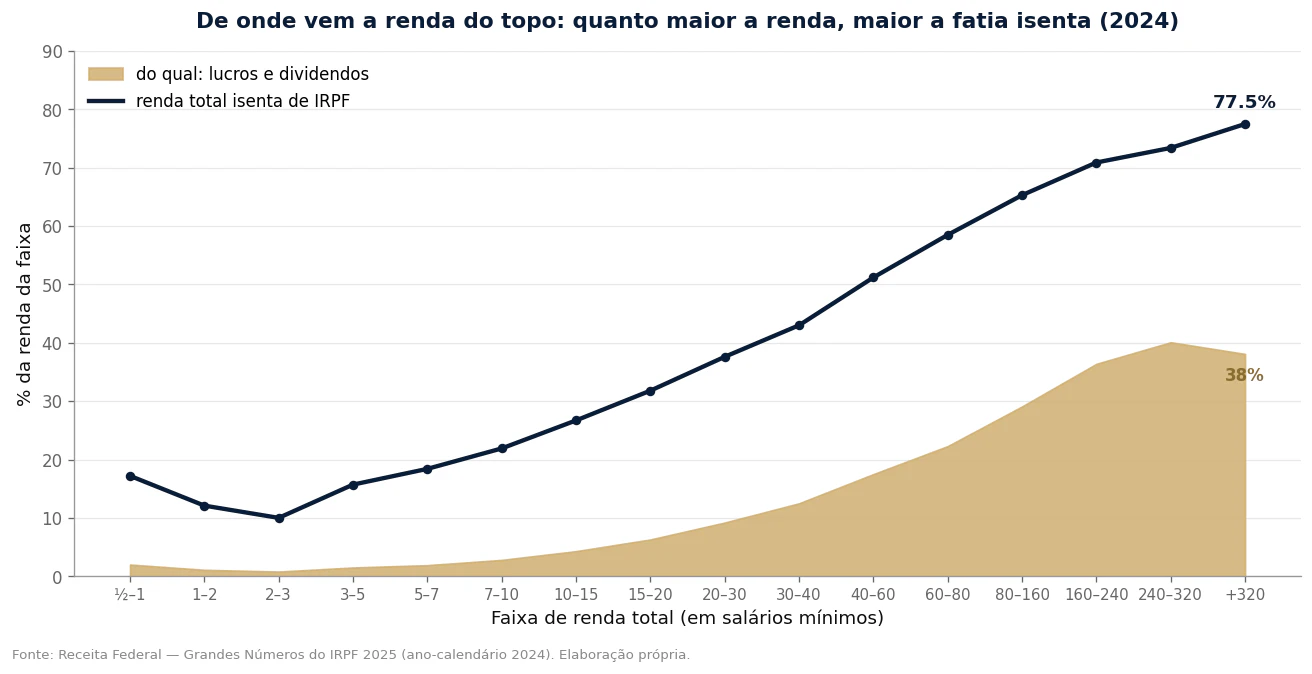

A resposta está na natureza da renda. Quanto mais rica a pessoa, menor a fatia que ela recebe como salário e maior a fatia que recebe como retorno de capital.

Os números confirmam: só os lucros e dividendos isentos somaram R$ 813 bilhões em 2024, sozinhos 34,3% de toda a renda isenta declarada no país. Some a isso os rendimentos de sócio e titular de microempresa, outros 12,7%. No conjunto, os rendimentos isentos e não tributáveis representaram 38,9% de tudo que os brasileiros declararam, quase quatro de cada dez reais de renda passando longe da tabela do IRPF.

Composição da renda por faixa: a parcela isenta de IRPF e, dentro dela, os lucros e dividendos. Ano-calendário 2024.

E quanto mais alta a faixa, maior essa fatia isenta. No meio da tabela, onde mora o assalariado, a renda isenta não chega a 11%. No topo, ela é 77,5% de tudo, e só os lucros e dividendos respondem por quase 40%. É por isso que a alíquota efetiva desaba lá em cima: quase não sobra renda tributável pra cobrar.

Por que isso ficava livre de imposto? Por uma escolha legislativa de 1995. O art. 10 da Lei 9.249/1995 isentou de IRPF os lucros e dividendos distribuídos aos sócios, sob o argumento de que o lucro já havia sido tributado na empresa. Na prática, abriu uma porta: quem consegue receber como dono de capital, e não como trabalhador, troca a alíquota do salário pela alíquota do dividendo. Que era zero.

"Tá, mas o lucro já foi tributado lá dentro, na empresa, a 34%. O dividendo isento só evita cobrar duas vezes." Esse é o argumento de sempre, e ele esbarra num detalhe inconveniente: 34% é a alíquota no papel. A que as empresas pagam de verdade é bem menor. Um estudo do Observatório de Política Fiscal do FGV Ibre com o Made-USP mediu a tributação efetiva das companhias de capital aberto entre 2012 e 2022 e encontrou 18,1%, quase metade do nominal. Por setor, a média das empresas da Bolsa fica entre 14,29% e 21,6%. A empresa abate juros sobre capital próprio, usa incentivos, planeja a base de cálculo e chega na casa dos 18%. Depois entrega o lucro ao sócio sem o IR da pessoa física. Soma um com o outro e o capital ainda sai pagando menos que o salário. A bitributação que a isenção dizia evitar, na conta efetiva, quase nunca existiu.

As estratégias que os ricos usam, e por que são legais

Antes de listar, uma distinção que muita gente confunde, e que faz toda a diferença.

"Isso não é sonegação?" Não. Sonegar é evasão fiscal: esconder renda, emitir nota fria, mentir na declaração. É crime, tipificado na Lei 8.137/1990. O que o topo faz é outra coisa, a elisão: organizar a própria vida econômica dentro da lei, usando as regras que existem, para pagar menos. A diferença entre uma e outra é exatamente a lei, e é uma diferença que manda gente pra cadeia ou deixa gente em paz.

As ferramentas mais comuns:

Receber como dividendo, não como salário. A base de tudo. Em vez de ser empregado, a pessoa vira sócia de uma empresa que presta o serviço. A empresa fatura, paga seus tributos, e distribui o resultado como lucro, que era isento na pessoa física.

Pejotização. A versão dessa lógica aplicada a quem trabalharia com carteira assinada. Troca-se o vínculo de emprego por um contrato com uma PJ do próprio trabalhador. O que seria salário tributado vira faturamento de empresa mais distribuição de lucro.

Juros sobre capital próprio (JCP). Uma forma de a empresa remunerar o sócio que, diferente do dividendo clássico, é dedutível na apuração do lucro da própria empresa, reduzindo o imposto lá dentro antes de o dinheiro chegar na mão da pessoa.

Holding patrimonial. Concentrar imóveis, participações e investimentos numa pessoa jurídica criada pra isso. Além de organizar a sucessão, permite que os rendimentos circulem e sejam distribuídos sob a lógica do capital, não do trabalho.

Investimentos isentos. LCI, LCA, debêntures incentivadas, fundos imobiliários. Renda que pinga sem passar pela tabela do IRPF.

Nem toda estratégia serve pra todo mundo, e cada uma tem custo, risco e contrapartida. Pejotização mal feita, por exemplo, vira passivo trabalhista e autuação. Isto aqui não é receita pra seguir, é o mapa de como a conta é feita lá em cima.

O que a reforma de 2025 muda, e o que ela não toca

Em novembro de 2025, depois de quase três décadas, o jogo mudou. A Lei 15.270/2025, fruto da conversão do PL 1.087/2025, montou um tripé. O primeiro pé é a isenção ampliada na base: quem ganha até R$ 5 mil por mês fica isento, com redução parcial até R$ 7.350. O segundo é a tributação dos dividendos no topo: lucros e dividendos pagos por uma mesma empresa a uma mesma pessoa física acima de R$ 50 mil num mês passam a sofrer retenção de 10% na fonte. O terceiro é o imposto de renda mínimo, o IRPFM: quem tem renda anual acima de R$ 600 mil entra numa alíquota mínima progressiva, que chega a 10% efetivos a partir de R$ 1,2 milhão por ano. O governo calculou que os cerca de 141 mil contribuintes visados pagavam, em média, só 2,54% de imposto.

Vale para os rendimentos a partir de janeiro de 2026 e aparece na declaração de 2027. Na prática, é um piso: se a tua alíquota efetiva já estava acima do mínimo, nada muda; se estava na casa dos 2% de antes, tu acerta a diferença com o Fisco.

Mas atenção ao que a lei não alcança. A nova tributação incide sobre o que sai da empresa para a pessoa física. Lucro que fica acumulado na empresa, ou que circula entre pessoas jurídicas de uma mesma estrutura, o terreno das holdings, segue fora do alcance enquanto não vira renda pessoal. Quem tem patrimônio grande o bastante para não precisar "tirar" o dinheiro continua com margem. A brecha estreitou. Não fechou.

Quer conferir se a tua situação muda com as novas regras? A Receita Federal publicou orientações e um perguntas e respostas sobre a tributação de dividendos e o imposto mínimo.

A conta que sobra

Moral da história não tem. O que tem é um sistema que cobra barato de quem recebe como capital e caro de quem recebe como trabalho, e uma reforma que aparou as pontas mais escandalosas sem mexer na lógica do desenho.

Saber disso não é atalho pra pagar menos. É o mínimo pra entender a conta que tu paga todo mês, e por que ela não fecha igual pra todo mundo. Fica a informação.

Fontes

- Lei 9.249/1995, art. 10 (isenção de lucros e dividendos). Planalto.

- Lei 8.137/1990 (crimes contra a ordem tributária). Planalto.

- Lei 15.270/2025 (reforma do IR, tributação de dividendos e IRPF mínimo). Planalto.

- Grandes Números do IRPF 2025 (ano-calendário 2024). Receita Federal.

- Carga tributária efetiva das empresas brasileiras (2012-2022). Observatório de Política Fiscal, FGV Ibre, com Made-USP.

- Orientações e perguntas e respostas sobre dividendos e altas rendas. Receita Federal.

Quer ver isso no teu caso? O simulador Pró-labore vs. Distribuição de Lucros mostra quanto a composição da retirada muda o imposto — já na regra nova de tributação de dividendos. E se a renda vem de aluguéis, o simulador Aluguéis na PF vs. PJ Patrimonial faz a outra metade da conta.

Créditos das imagens

Capa e gráficos de alíquota efetiva e de composição da renda: elaboração própria sobre os dados da Receita Federal (Grandes Números do IRPF 2025, ano-calendário 2024).