A venda entra na conta numa sexta-feira. Dentro daquele valor tem uma fatia que nunca foi da empresa: o imposto. Hoje, essa fatia dorme no caixa até a data do recolhimento, e muito gestor aprendeu a girar o negócio com ela. O split payment da reforma tributária acaba com esse costume: quando o mecanismo estiver implantado, o IBS e a CBS serão separados no exato momento em que o pagamento é liquidado e seguirão direto para o Fisco, sem passar pelo caixa do fornecedor.

A reação natural é de susto. "Vão confiscar meu capital de giro." Calma. O que o split payment muda é o caminho do dinheiro, não o dono dele. Por isso a tese deste post é direta: no longo prazo, o mecanismo não afeta o caixa das empresas. Afeta, e bastante, a transição de quem construiu o giro em cima de dinheiro de imposto. A diferença entre uma coisa e outra é o assunto daqui para a frente.

O que é o split payment

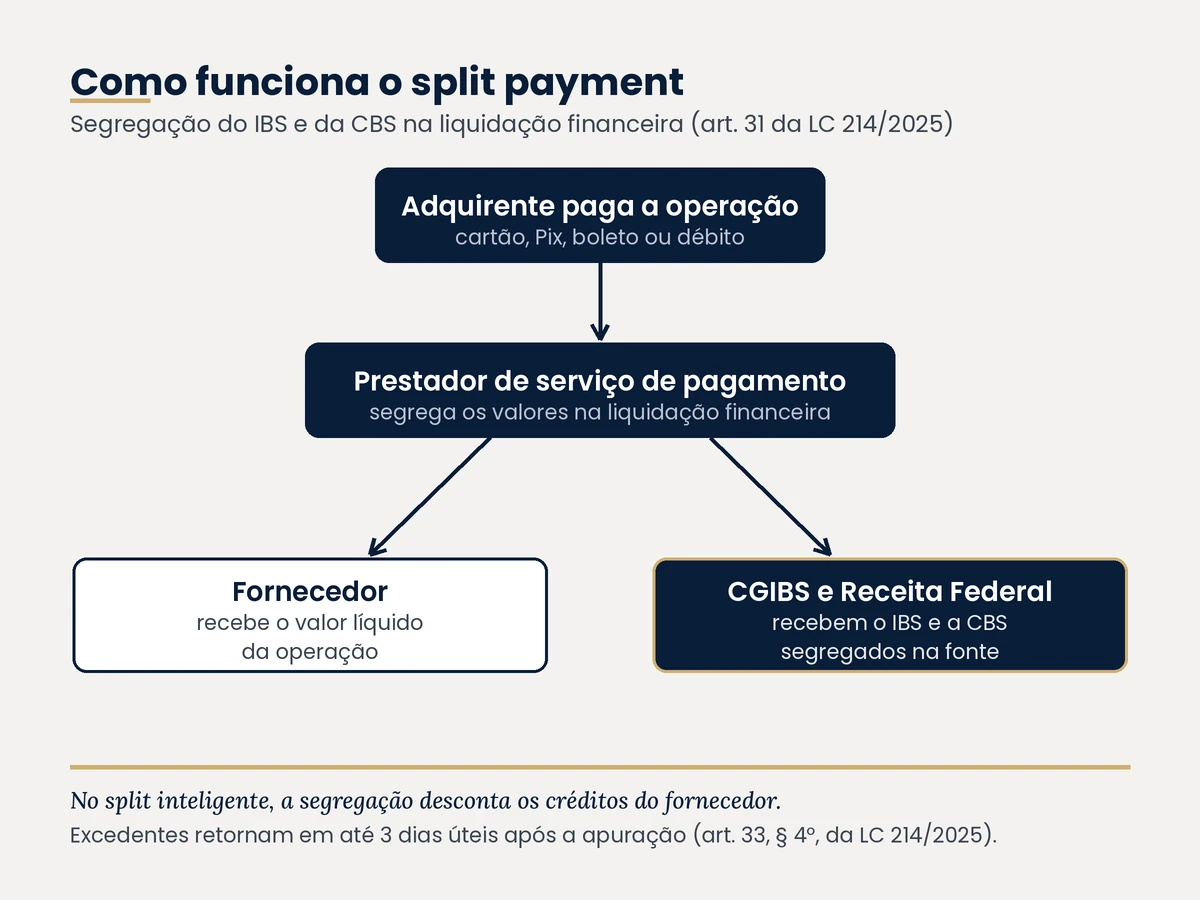

O split payment é o mecanismo previsto nos arts. 31 a 36 da LC 214/2025 pelo qual os prestadores de serviços de pagamento segregam e recolhem o IBS e a CBS no momento da liquidação financeira da operação, repassando os valores diretamente ao Comitê Gestor do IBS e à Receita Federal.

Traduzindo para o balcão: o cliente paga com cartão, Pix ou boleto. A instituição que processa esse pagamento divide o valor na hora. A parte do tributo vai para o CGIBS (parcela do IBS) e para a Receita Federal (parcela da CBS). O fornecedor recebe o líquido. Não tem guia para lembrar, não tem data para perder, não tem tentação para resistir.

Um detalhe jurídico que vale ouro: o recolhimento via split payment é modalidade de extinção do débito (art. 27, III, da LC 214/2025). Pagou na liquidação, aquele débito morreu. Isso importa mais do que parece, e a gente volta nele.

Como funciona o split payment na prática

A lei desenhou o mecanismo em camadas, para não quebrar operação nenhuma no meio do caminho.

O procedimento padrão, apelidado de split inteligente (art. 32 da LC 214/2025), vincula o documento fiscal eletrônico à transação de pagamento. Antes de liberar o dinheiro ao fornecedor, o sistema consulta os débitos da operação e calcula o valor a segregar considerando os créditos que o contribuinte já tem. Ou seja: a régua não é o imposto cheio da nota, é o saldo líquido. E se a segregação retiver mais do que o devido no período, a própria lei manda devolver o excedente em até três dias úteis contados da conclusão da apuração (art. 33, § 4º, da LC 214/2025).

O procedimento simplificado (art. 33) aplica um percentual preestabelecido sobre o valor da operação, definido por setor e por metodologia uniforme, com acerto de contas ao final do período. Nasceu voltado às vendas para quem não é contribuinte regular; a LC 227/2026 ampliou a opção, que passou a ser aberta e disciplinada pelo próprio artigo. A escolha vale para o período de apuração inteiro, e o excedente retido segue a mesma regra: volta em até três dias úteis.

A contingência (art. 32, § 4º) cobre falha de sistema e operação sem consulta possível: retém-se o valor destacado e ajusta-se depois. E quando o meio de pagamento não permite segregação nenhuma (dinheiro em espécie, por exemplo), o art. 36 autoriza o próprio adquirente contribuinte a recolher o tributo da operação.

"E a venda parcelada?" Pergunta certa. O art. 34, II, da LC 214/2025 resolve: a segregação acompanha a liquidação de cada parcela, proporcionalmente. O tributo sai conforme o dinheiro entra, não antes.

Outro ponto que gera confusão: quem responde pelo imposto. O prestador de serviço de pagamento executa a segregação, mas não vira responsável tributário pelo valor devido. O sujeito passivo continua sendo o fornecedor, que concilia débitos, créditos e diferenças na apuração. A operadora do cartão é o carteiro, não o devedor.

"Mas isso vai matar meu capital de giro"

Essa é a objeção que domina as conversas, então vamos encarar ela de frente.

Hoje funciona assim: a empresa recebe a venda no dia 5 e recolhe o tributo lá pelo dia 20 ou 25. Nesse intervalo, o valor do imposto financia estoque, folha, boleto de fornecedor. É um empréstimo de curtíssimo prazo, sem contrato, sem taxa visível, cujo credor é o Fisco. O dinheiro do imposto parado no caixa é como carro alugado na garagem: está ali, parece teu, mas tem devolução marcada.

O mecanismo elimina esse intervalo, o tal float. E aqui não adianta dourar a pílula: a empresa que estruturou o capital de giro contando com o dinheiro do tributo vai precisar recompor esse giro com recurso próprio ou financiamento bancário. Esse custo de transição existe, é real e é maior para quem opera mais alavancado no imposto. Só que ele tem duas características que mudam a natureza do problema: acontece uma vez, e recompõe um estoque de capital que nunca deveria ter sido montado sobre dinheiro alheio.

Tem ainda o lado que quase ninguém contabiliza. Quem gira com o imposto e tropeça vira devedor tributário, com multa de mora, juros e, adiante, execução fiscal. Uma fatia respeitável do contencioso tributário brasileiro nasce exatamente desse tropeço. A segregação na fonte fecha essa porta: o débito se extingue na liquidação, e a empresa deixa de acumular um passivo que corrói o caixa em silêncio. Caixa também é a multa que tu não paga.

Por que o efeito de longo prazo no caixa é neutro

Juntando as peças, quatro razões sustentam a tese.

Primeira: a segregação é líquida, não bruta. No split inteligente, o sistema desconta os créditos do fornecedor antes de reter, e o excedente retorna em até três dias úteis. Compara com o cenário atual, em que saldo credor de tributo costuma se arrastar por meses ou anos até virar dinheiro. Para empresa com crédito acumulado na cadeia, o novo desenho devolve fôlego que o sistema atual segura.

Segunda: todo mundo passa a jogar com a mesma régua. O concorrente que "esquecia" de recolher e usava o imposto como margem perde a vantagem, porque o tributo sai na fonte para todos. A neutralidade que a reforma persegue é isso na prática: preço competindo com preço, não compliance competindo com sonegação.

Terceira: prazo e preço se reprecificam. A cadeia inteira opera sob a mesma regra ao mesmo tempo. Fornecedores, clientes e bancos ajustam prazos de pagamento e custo financeiro ao novo fluxo, como o mercado sempre fez com qualquer custo de carregamento. Passada a transição, o fluxo de caixa de cada elo reflete a margem própria do negócio, que é o que sempre deveria ter refletido.

Quarta: menos passivo oculto, menos surpresa. Débito extinto na liquidação significa menos guia esquecida, menos multa, menos autuação por inadimplemento e menos honorário gasto para discutir atraso. O caixa de longo prazo agradece tanto pelo que entra quanto pelo que deixa de sair.

Quando o split payment começa a valer

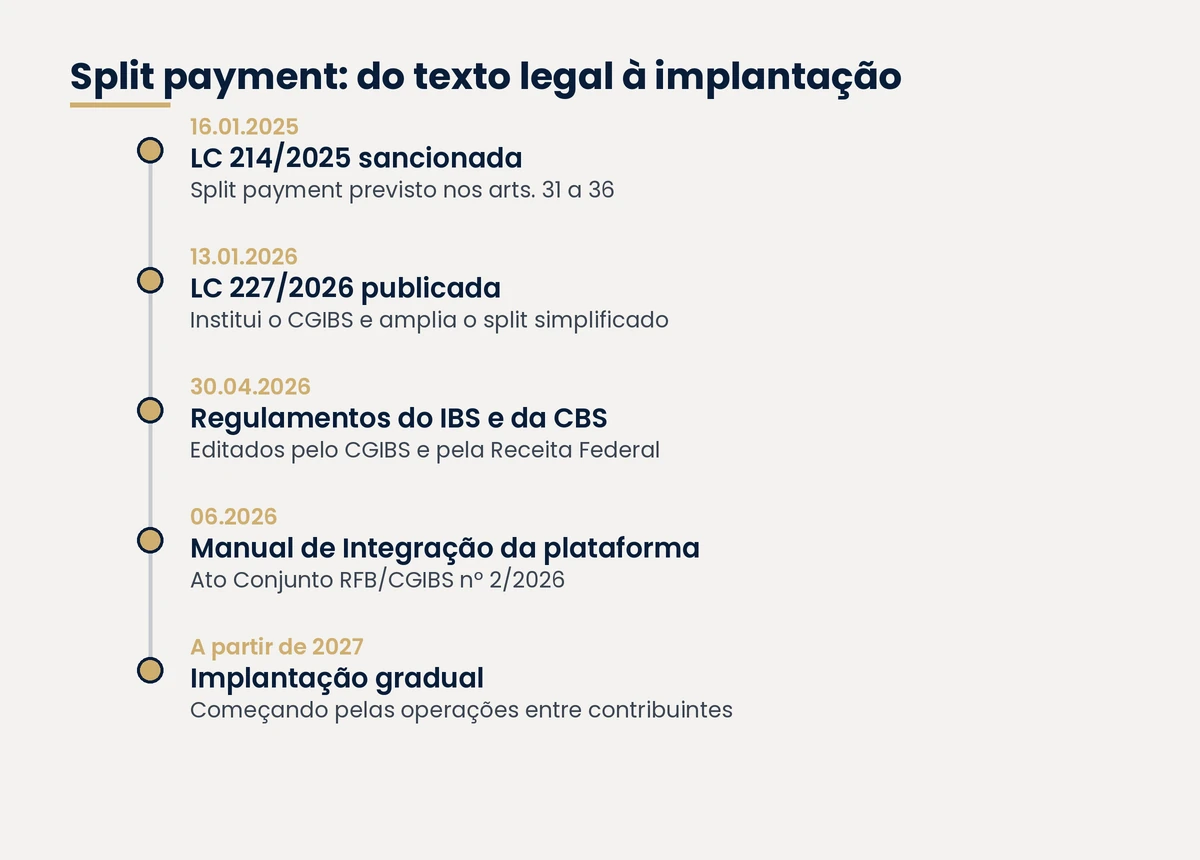

O cronograma anda em ritmo de obra entregue por etapas. A LC 214/2025, sancionada em 16 de janeiro de 2025, criou o mecanismo. A LC 227/2026, publicada em 13 de janeiro de 2026, instituiu o Comitê Gestor do IBS e refinou as regras do split, inclusive ampliando o procedimento simplificado. Em 30 de abril de 2026 saíram os regulamentos do IBS e da CBS, editados pelo CGIBS e pela Receita Federal. Em junho de 2026, o Ato Conjunto RFB/CGIBS nº 2/2026 trouxe o Manual de Integração da Plataforma Pública de Split Payment, que disciplina a comunicação entre os agentes de pagamento e os fiscos. A implantação do mecanismo será gradual a partir de 2027, começando pelas operações entre contribuintes, enquanto 2026 segue como o ano de integração tecnológica e testes.

Para a empresa, o dever de casa de agora é menos jurídico e mais gerencial: medir qual fatia do capital de giro atual depende do float do imposto, verificar se o ERP vincula documento fiscal e transação de pagamento como o procedimento padrão exige, e simular os dois procedimentos (inteligente e simplificado) para o perfil de operação do negócio. Quem faz essa conta em 2026 escolhe o modelo; quem deixa para 2027 aceita o que sobrar.

O split payment não cria imposto novo nem mexe em alíquota. Ele muda o momento e o caminho do recolhimento, e ao fazer isso expõe uma verdade contábil que o sistema antigo deixava embaçada: capital de giro construído sobre imposto alheio nunca foi capital, era prazo. A empresa que chega em 2027 sabendo qual parte do caixa é margem e qual parte é trânsito de tributo atravessa a mudança sem drama, e ainda colhe crédito devolvido em dias em vez de anos. A que descobre isso na primeira liquidação segregada vai aprender, do jeito caro, que prazo tem uma característica incontornável: mais cedo ou mais tarde, vence.

Fontes

- Lei Complementar nº 214, de 16 de janeiro de 2025, Presidência da República (Planalto).

- Lei Complementar nº 227, de 13 de janeiro de 2026, Diário Oficial da União.

- Receita Federal do Brasil, regulamentação da reforma tributária do consumo, Governo Federal.

Créditos das imagens

- Capa, fluxo do split payment e linha do tempo: elaboração própria, na identidade visual do escritório.