A nota sai do sistema, vai para o ambiente autorizador e volta rejeitada. O financeiro liga para o contador, o contador liga para o suporte do ERP, e a venda que estava fechada fica parada na fila de emissão. A partir de 1º de agosto de 2026, essa cena deixa de ser hipótese remota para quem tratou o ano-teste do IBS e da CBS como um ano de espera.

O raciocínio que se ouve por aí é compreensível. "Em 2026 não se paga IBS nem CBS, então não tem o que fazer agora." A primeira metade da frase é verdadeira. A segunda é o erro que este texto existe para desfazer. O que a lei dispensou em 2026 foi o pagamento; as obrigações de informar, destacar e declarar estão valendo desde 1º de janeiro, e o período em que o erro não gerava sanção tem data marcada para acabar.

O que é o ano-teste do IBS e da CBS

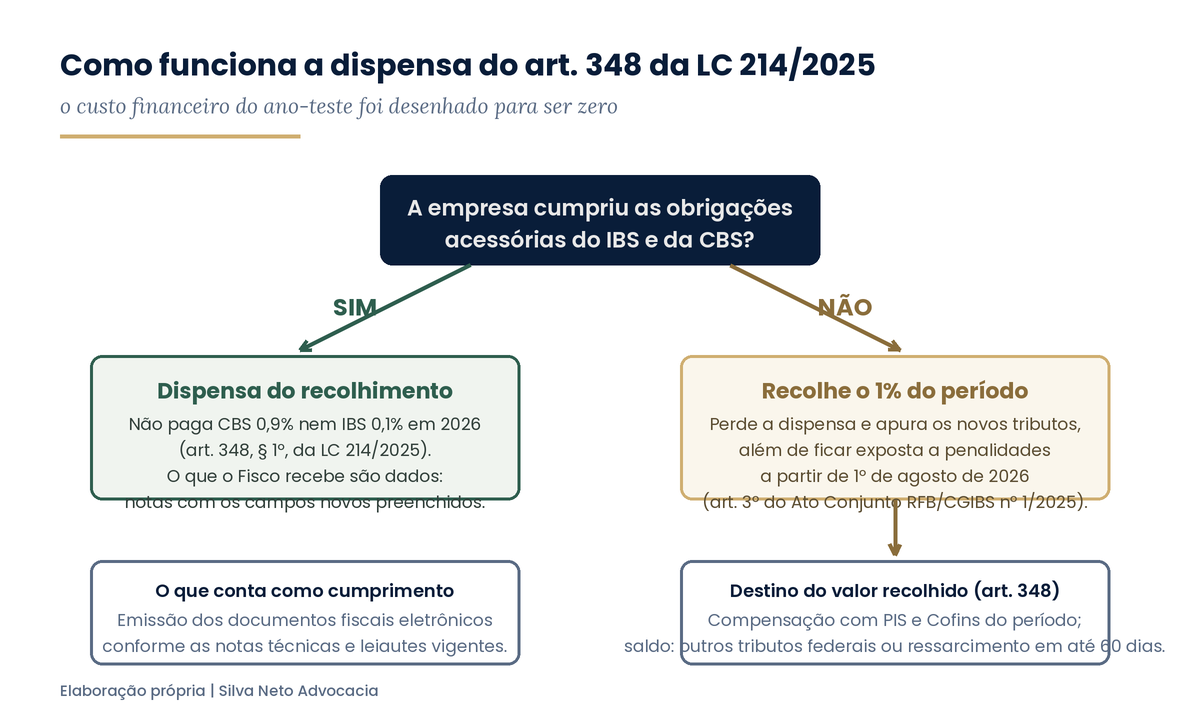

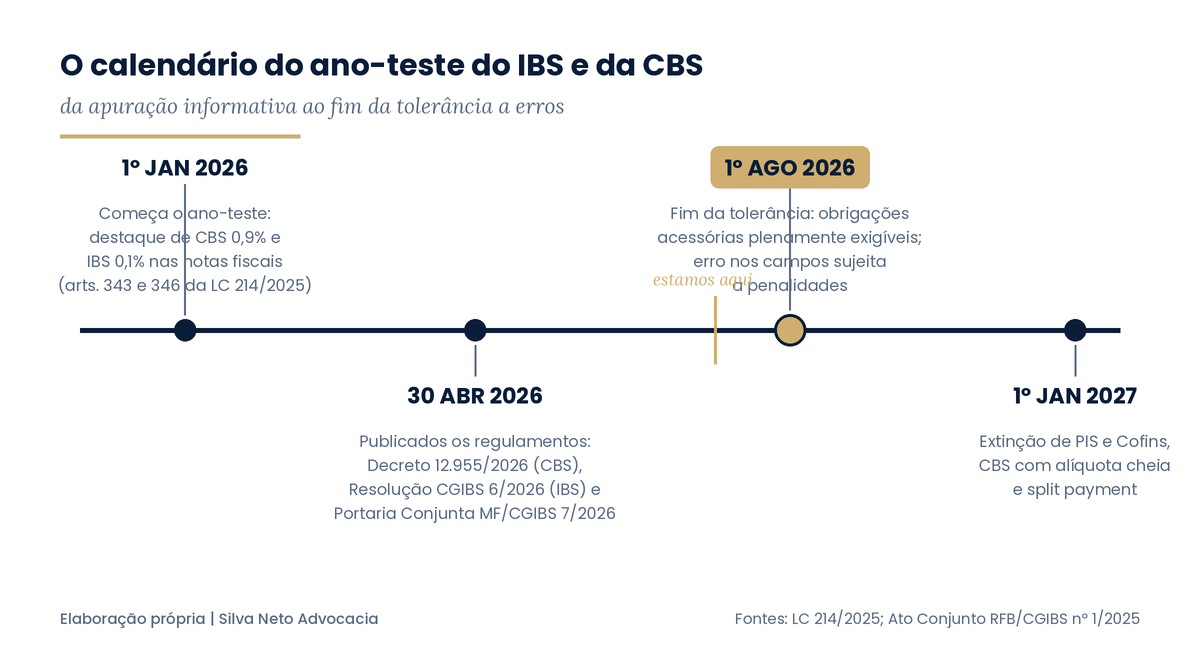

O ano-teste do IBS e da CBS é o período de 1º de janeiro a 31 de dezembro de 2026 em que os novos tributos da reforma tributária são apurados em caráter informativo, com alíquotas de 0,9% para a CBS e 0,1% para o IBS, dispensado o recolhimento do contribuinte que cumprir as obrigações acessórias.

A base disso está na LC 214/2025. O art. 343 fixa a alíquota estadual de 0,1% para o IBS sobre os fatos geradores ocorridos entre 1º de janeiro e 31 de dezembro de 2026, e o art. 346 fixa a alíquota de 0,9% para a CBS no mesmo período. Somadas, dão o 1% que aparece destacado nos documentos fiscais eletrônicos desde janeiro.

E aqui entra o desenho engenhoso do art. 348. Se a empresa recolher esse 1%, o valor é compensado com o que ela deve de PIS e Cofins no mesmo período; havendo saldo, compensa com outros tributos federais ou pede ressarcimento em até 60 dias. Se cumprir as obrigações acessórias, nem precisa recolher: o § 1º do art. 348 dispensa o pagamento para o sujeito passivo em dia com as obrigações previstas na legislação. Ou seja, o custo financeiro do ano-teste foi desenhado para ser zero.

O custo operacional, não. A dispensa é uma troca: o Fisco abre mão do dinheiro em 2026 e cobra, em vez dele, dados. Nota fiscal com os campos novos preenchidos, operação por operação, no leiaute das notas técnicas. É com essa massa de informação que a Receita Federal e o Comitê Gestor do IBS vão calibrar o sistema e as alíquotas de referência dos anos seguintes. Tu não paga o tributo em 2026; paga em conformidade.

Por que 1º de agosto virou a data decisiva

Quando o ano-teste começou, o art. 3º do Ato Conjunto RFB/CGIBS nº 1/2025 criou uma zona de tolerância: até o primeiro dia do quarto mês subsequente à publicação da parte comum dos regulamentos do IBS e da CBS, a falta de preenchimento dos campos dos novos tributos nos documentos fiscais não geraria penalidade, e o requisito da dispensa de recolhimento do art. 348, § 1º, da LC 214/2025 seria considerado atendido. A regra não trazia data no calendário: trazia um gatilho.

O gatilho foi acionado em 30 de abril de 2026. Naquele dia foram publicados o Decreto nº 12.955/2026, que regulamenta a CBS, e a Resolução CGIBS nº 6/2026, que regulamenta o IBS, e a Portaria Conjunta MF/CGIBS nº 7/2026 reconheceu formalmente as disposições comuns aos dois regulamentos. Publicada a parte comum em abril, o primeiro dia do quarto mês subsequente é 1º de agosto de 2026.

O que muda na prática nessa data: as obrigações acessórias já implementadas do IBS e da CBS passam a ser plenamente exigíveis, e o erro, a omissão ou o preenchimento incompleto dos campos deixam de estar cobertos pela regra de tolerância. Vale o registro, por precisão: a Receita Federal e o Comitê Gestor sinalizaram publicamente que pretendem tratar 2026 como período de orientação e autorregularização, e obrigações novas, como a Declaração dos Regimes Específicos (DeRE), devem ganhar prazos próprios de adaptação. Agosto não é uma virada punitiva automática. Mas há uma diferença enorme entre "o erro não pode ser punido, por regra expressa" e "o erro pode ser punido, mas o Fisco promete ir devagar". Antes de 1º de agosto, a proteção é normativa. Depois, é uma aposta na boa vontade da fiscalização.

"Mas se ninguém paga nada, qual é o risco?"

O risco tem três camadas, e nenhuma delas é a multa em si.

A primeira é a perda da dispensa. O § 1º do art. 348 não dispensa todo mundo: dispensa quem cumpre as obrigações acessórias. A empresa que emite errado, ou deixa de emitir no padrão, sai da hipótese de dispensa e volta para a regra geral, com apuração e recolhimento do 1%. O dinheiro tende a voltar pela compensação com PIS e Cofins, é verdade. Mas volta depois de consumir caixa, horas da equipe fiscal e, se a coisa desandar, discussão administrativa. Um tributo que foi desenhado para custar zero passa a custar retrabalho.

A segunda camada é operacional, e é a que trava empresa de verdade: a rejeição de documento fiscal. Os ambientes autorizadores validam os campos novos contra as regras das notas técnicas, e a validação cruza com cadastro de produto, NCM, CNAE e enquadramento tributário. Cadastro desatualizado que passava despercebido no mundo do PIS e da Cofins vira nota rejeitada no mundo do IBS e da CBS. E nota rejeitada não é problema tributário: é faturamento parado, entrega que não sai, cliente esperando.

A terceira é silenciosa. Os dados de 2026 alimentam a calibragem das alíquotas de referência e o retrato que o Fisco terá de cada contribuinte quando a cobrança real começar, em 2027. Entrar nesse retrato com histórico de inconsistência é começar o jogo novo devendo explicação.

Empresa do Simples Nacional precisa se preocupar em 2026?

Neste ano, não. O art. 348, III, "c", da LC 214/2025 deixa os optantes pelo Simples Nacional fora das alíquotas de teste: em 2026 essas empresas não destacam IBS nem CBS e seguem na sistemática unificada de sempre. A entrada delas no novo modelo, com regras e prazos próprios, começa em 2027. O que não convém é confundir dispensa em 2026 com imunidade permanente: o Simples continua dentro da reforma, só entra na fila depois.

O que dá para fazer nas três semanas que restam

Parametrização do emissor. Verificar se o ERP ou emissor de notas está preenchendo os campos de IBS e CBS conforme as notas técnicas vigentes, em todos os modelos de documento que a empresa emite. Não é pergunta para responder por suposição: é teste de emissão, com conferência do XML.

Revisão de cadastros. NCM, CNAE e enquadramento tributário dos produtos e serviços. É o insumo da validação; se o cadastro está errado, o campo sai errado mesmo com o sistema certo.

Rotina de conferência. Instituir uma checagem periódica das notas emitidas contra as regras novas, enquanto o erro ainda é barato. Julho é o último mês em que a inconsistência é, por regra expressa, apenas aprendizado.

Conversa com o contador sobre 2027. O ano-teste é ensaio do que vem: extinção de PIS e Cofins, CBS com alíquota cheia e o split payment, que vai separar o tributo no momento do pagamento e tirar esse dinheiro do fluxo de caixa da empresa. Quem organizar a casa em 2026 chega em 2027 discutindo estratégia; quem não organizar chega discutindo pendência.

O ano-teste foi um presente raro do legislador: um ano inteiro para errar de graça. Em 1º de agosto, a parte do "de graça" termina. Fica a informação.

Fontes

- Lei Complementar nº 214, de 16 de janeiro de 2025, Presidência da República (Planalto).

- Orientações da Reforma Tributária para 2026, Receita Federal do Brasil.

- Ato Conjunto RFB/CGIBS nº 1, de 22 de dezembro de 2025, Receita Federal do Brasil e Comitê Gestor do IBS, disponível no Portal do CGIBS.

- Decreto nº 12.955, de 30 de abril de 2026 (regulamento da CBS), Resolução CGIBS nº 6/2026 (regulamento do IBS) e Portaria Conjunta MF/CGIBS nº 7/2026.

- Reforma tributária entra em fase de testes em 2026, Agência Brasil.

Créditos das imagens

- Imagem de capa: elaboração própria.

- Linha do tempo do ano-teste do IBS e da CBS: elaboração própria.

- Fluxograma da dispensa do art. 348 da LC 214/2025: elaboração própria.