Tu para no mercado, pega uma lata de cerveja, um maço de cigarro, um refrigerante de dois litros. Passa no caixa. O preço vem mais salgado do que tua memória dizia que era. Daqui a pouco, parte daquele troco a mais tem nome e sobrenome: imposto seletivo, o tributo que a reforma tributária criou para encarecer, de propósito, exatamente o que tu acabou de botar na sacola.

Então tu é pecador? Cerveja no fim de semana, um cigarro na varanda, refrigerante com a pizza, um carro mais possante na garagem? Pois é por isso que o imposto seletivo ganhou na boca do povo um apelido bem mais honesto que o nome técnico: o imposto do pecado. E aqui vem a parte que quase ninguém para pra pensar. Esse imposto não foi desenhado para te dar dinheiro de volta nem para abastecer o caixa do governo. Ele foi desenhado para te fazer comprar menos. Isso muda tudo, e a economia explica por quê.

"Mas imposto é tudo igual, serve só pra arrecadar." É aí que mora o erro. Tem imposto que existe para encher o cofre, e tem imposto que existe para mudar teu comportamento. O seletivo é do segundo tipo, e entender essa diferença é entender o que vem aí a partir de 2027.

O que é o imposto seletivo (e por que apelidaram de imposto do pecado)

O imposto seletivo é um tributo federal monofásico, criado pela Emenda Constitucional 132/2023 e regulado pela Lei Complementar 214/2025, que incide sobre bens e serviços prejudiciais à saúde ou ao meio ambiente. Sua função é extrafiscal: existe para desestimular o consumo desses produtos, não para arrecadar.

A base de tudo está no art. 153, VIII, da Constituição Federal, incluído pela reforma, que deu à União competência para tributar a produção, extração, comercialização ou importação desses bens. A Lei Complementar 214/2025, nos arts. 409 a 438, fechou a engenharia: o imposto incide uma única vez na cadeia (é monofásico, sem crédito, ao contrário do IBS e da CBS), não integra a própria base de cálculo, mas entra na base do ICMS, do ISS, do IBS e da CBS, e não pega exportação, energia elétrica nem telecomunicações.

A lista de quem entra na mira está no Anexo XVII da lei: veículos, embarcações e aeronaves, produtos fumígenos, bebidas alcoólicas, bebidas açucaradas, bens minerais extraídos, e ainda concursos de prognósticos e fantasy sport. A cobrança começa em 2027, junto com a fase de transição do novo sistema. O nome "pecado" vem daí: a lei elege uma cesta de hábitos que ela quer ver encolher e cobra mais caro por eles. É a velha lógica do sin tax internacional, agora com endereço no Brasil.

Por que o Estado se mete a encarecer cigarro de propósito, em vez de só vender a um preço de mercado e arrecadar imposto normal por cima? A resposta não está no direito. Está na economia, num conceito chamado externalidade.

A falha de mercado que o tributo persegue: a externalidade negativa

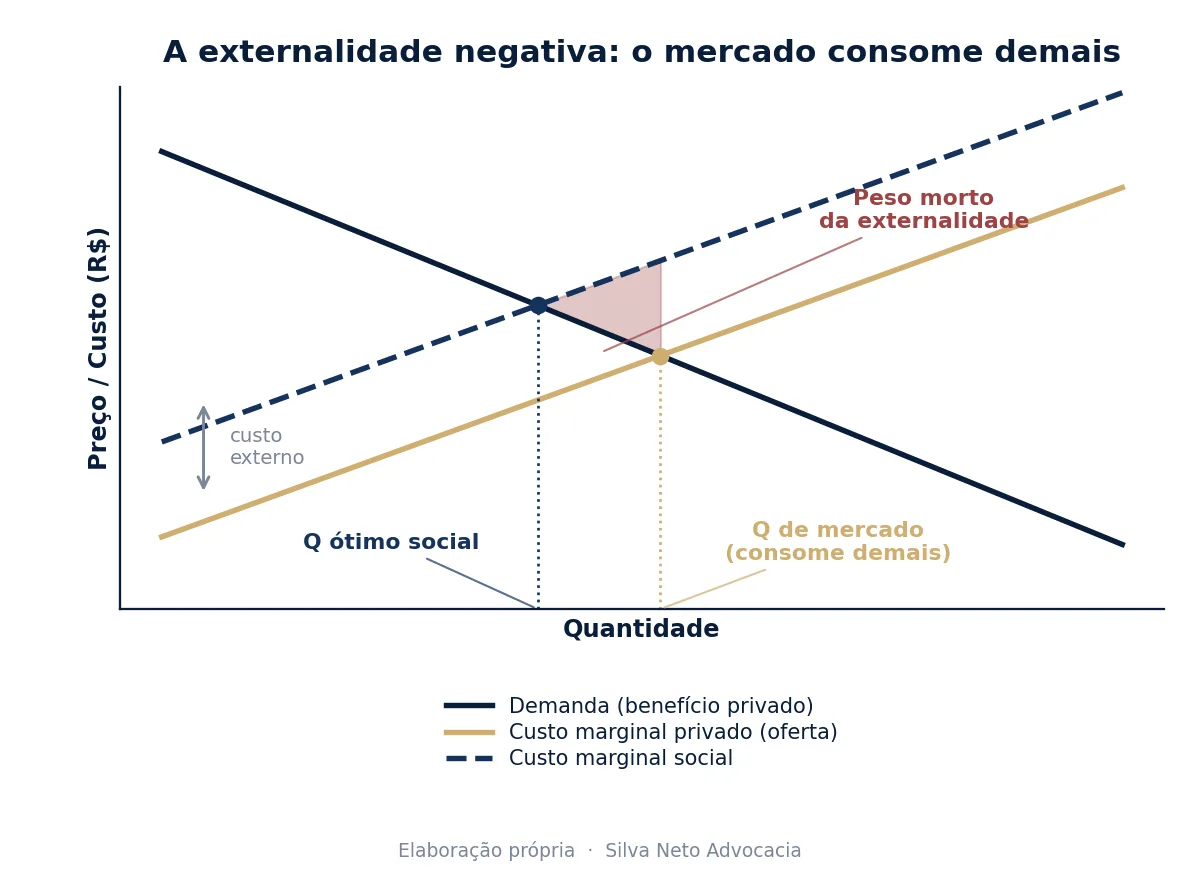

Pensa no maço de cigarro. Quem fuma paga o preço da carteira e pronto, do ponto de vista de quem vende. Só que o cigarro cobra uma segunda conta, que não aparece na etiqueta: o pulmão que adoece, a fila do SUS que enche, o vizinho que respira a fumaça, o seguro de saúde que sobe pra todo mundo. Essa conta extra, que existe mas ninguém paga no caixa, é o que os economistas chamam de externalidade negativa.

O gráfico conta a história. A curva de oferta enxerga só o custo privado de produzir. Mas o custo social, somando o estrago que ninguém pagou, é mais alto. Como o mercado decide olhando apenas o custo privado, ele equilibra num ponto à direita: produz e consome mais do que seria bom para o conjunto da sociedade. Aquele triângulo entre o que o mercado consome e o que seria o ótimo social é riqueza que está sendo destruída sem que ninguém perceba. O mercado, sozinho, falha. E é justamente para corrigir essa falha que entra a extrafiscalidade.

Extrafiscalidade: tributar para corrigir, não para arrecadar

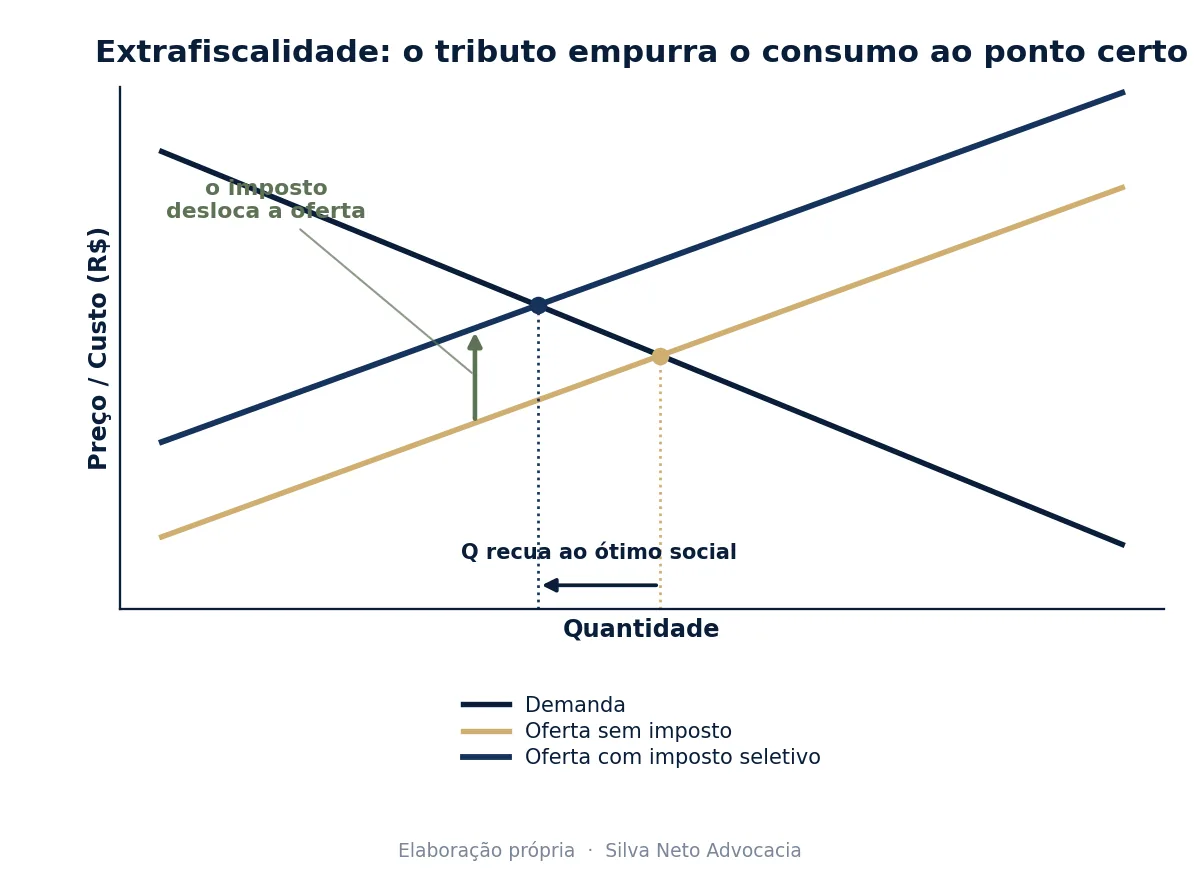

Aqui está o pulo do gato. Um tributo extrafiscal não tem a arrecadação como objetivo principal. Ele é uma ferramenta de indução de comportamento, um empurrão de preço. O nome técnico para a versão que corrige externalidade é imposto pigouviano, em homenagem ao economista Arthur Pigou, que teve a ideia simples e poderosa: se o problema é que o preço privado não enxerga o custo social, faça o tributo somar esse custo ao preço.

Repara no que o imposto faz no gráfico: ele empurra a curva de oferta para cima, exatamente na medida da externalidade. O preço sobe, a quantidade recua, e o consumo deixa de ficar lá na ponta exagerada e volta para perto do ponto que faz sentido para todos. O seletivo é a versão brasileira disso. Não é o Estado querendo te punir por gostar de cerveja. É o preço passando a contar uma verdade que antes ficava escondida: aquele produto custa mais do que a etiqueta dizia.

É por isso que o seletivo, na Constituição, herdou em boa parte o papel extrafiscal que o IPI exercia. A diferença é que agora a finalidade está escrita na testa do imposto: bens prejudiciais à saúde ou ao meio ambiente. A lei não esconde o que quer. Quer que tu compre menos.

O peso morto: por que o imposto seletivo joga ao contrário

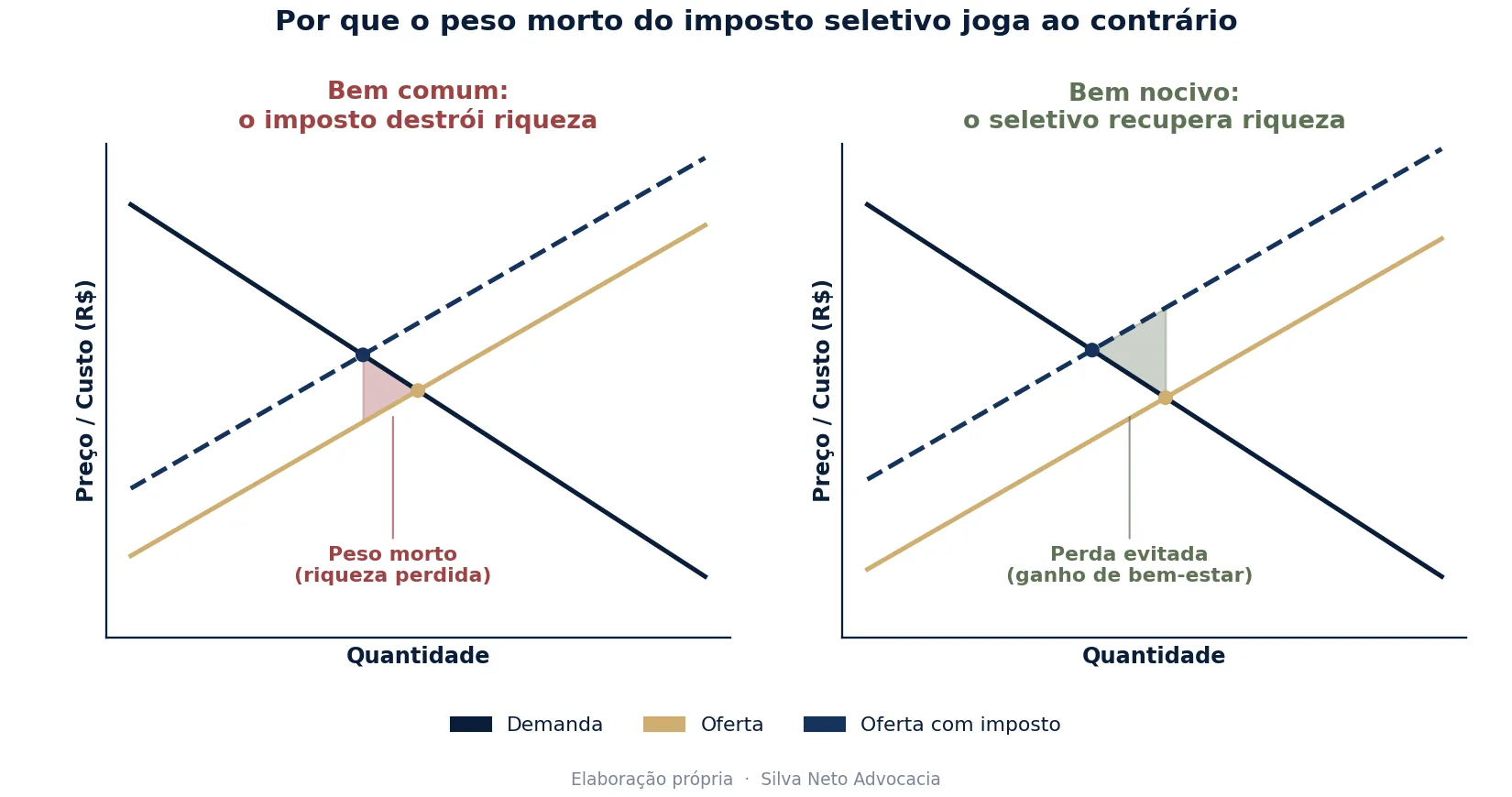

Tem um conceito que assusta quem ouve pela primeira vez: o peso morto tributário. Todo imposto, em regra, destrói um pouco de riqueza. Ao encarecer um produto, ele afasta negócios que teriam acontecido e deixado os dois lados satisfeitos, comprador e vendedor. Essa riqueza que evaporou, que ninguém capturou (nem o consumidor, nem a empresa, nem o próprio governo), é o peso morto. É o custo invisível de tributar.

Agora vem a sacada que separa o seletivo de um imposto qualquer. Num bem comum, sem externalidade, o imposto cria peso morto: destrói riqueza, e ponto. É o painel da esquerda. Mas num bem que já carregava uma externalidade, o mercado já estava destruindo riqueza antes de qualquer imposto, com o consumo exagerado. Quando o seletivo entra e puxa o consumo de volta para o ótimo social, ele não cria peso morto. Ele desfaz o peso morto que já existia. É o painel da direita, e o triângulo, que num imposto comum seria perda, vira ganho de bem-estar.

Esse é o argumento econômico que sustenta a constitucionalidade e a razoabilidade do seletivo bem desenhado: quando calibrado na medida certa da externalidade, ele não empobrece a sociedade, ele a corrige. A palavra que faz o trabalho pesado aí é "calibrado". E é onde a elasticidade entra para complicar a vida.

Elasticidade: por que o vício é o alvo perfeito (e o problema)

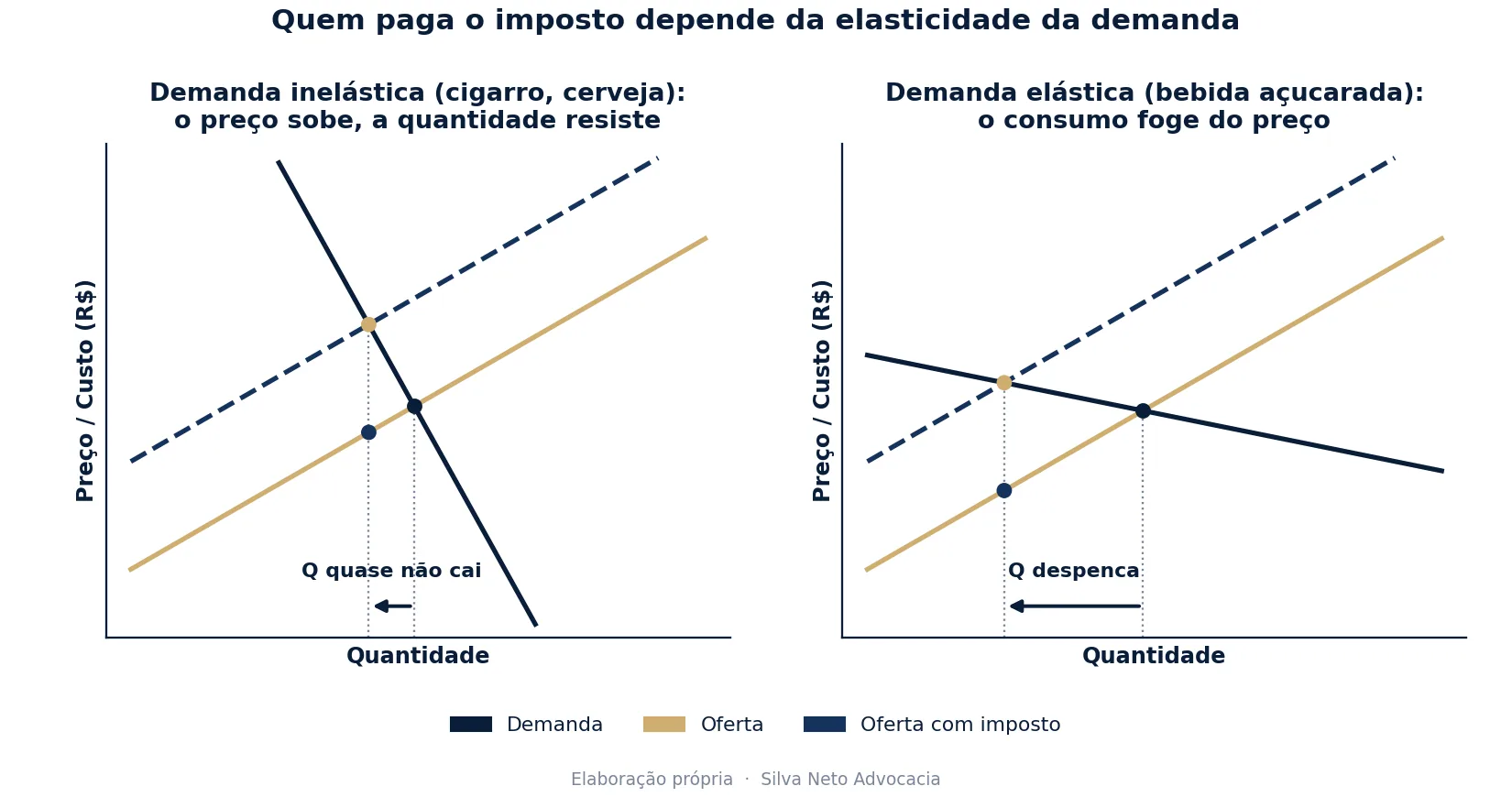

Elasticidade da demanda é só uma forma técnica de perguntar: quando o preço sobe, quanto a quantidade comprada cai? Se cai muito, a demanda é elástica. Se cai pouco, é inelástica. E aqui a literatura empírica traz uma surpresa: os bens do imposto seletivo não se comportam todos do mesmo jeito. O cigarro é rijo, com elasticidade perto de -0,4 na meta-análise de 86 estudos de Gallet e List e na faixa de -0,2 a -0,6 consolidada pela IARC: sobe o preço 10%, o consumo cai só uns 4%. A cerveja é parecida, entre -0,3 e -0,46 na meta-análise de 112 estudos de Wagenaar e colegas. Já a bebida açucarada foge do padrão. Ela é elástica, com estimativa de -1,19 para a versão pronta para beber no Brasil, e ainda mais sensível entre famílias de renda baixa. Quem tem o vício do cigarro não larga por alguns reais a mais. Quem toma refrigerante troca por suco, água ou marca mais barata com bem mais facilidade.

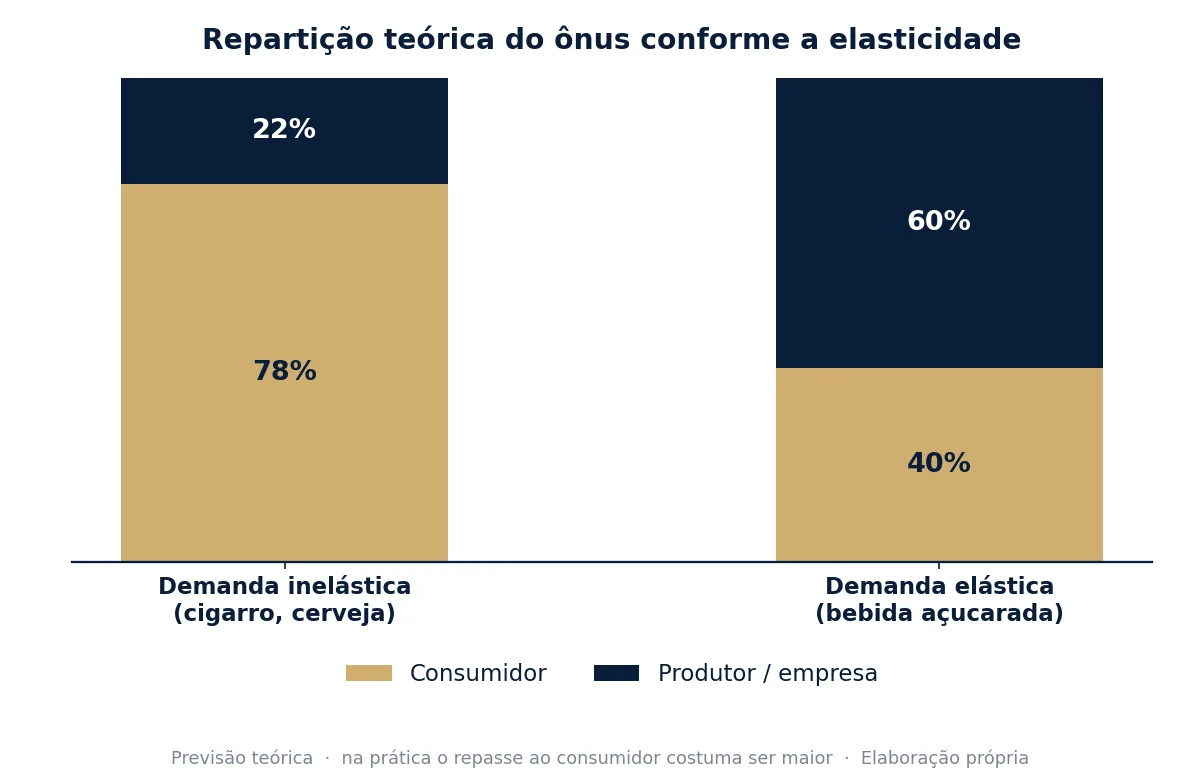

Isso tem duas consequências que mexem direto no bolso. A primeira é sobre quem paga a conta. Em regra, quem tem a demanda mais inelástica é quem carrega o tributo. Na cerveja e no cigarro, o consumidor engole quase tudo: o preço sobe, a quantidade quase não cai, e a maior parte do imposto vai para a etiqueta. Já num produto com substituto fácil à mão, a demanda é elástica, e a empresa não consegue repassar tudo sem perder cliente para o concorrente. Aí o produtor absorve a maior fatia, espremendo a própria margem.

Essa é a previsão da teoria. A prática prega uma peça. Como os mercados de pecado costumam ser concentrados (poucas fabricantes de cigarro, de cerveja, de refrigerante), o repasse ao consumidor tende a ser alto mesmo quando a demanda é elástica, e em vários casos passa de 100%, o chamado sobre-repasse, em que a indústria aproveita o aumento do tributo para esticar a margem. Revisões internacionais encontram repasse médio de 70% a 82% nos impostos sobre bebida açucarada, e repasse integral ou acima disso na cerveja e no cigarro premium. Na conta final, na maioria dos casos, quem mais sente o imposto seletivo é o teu bolso, não a margem da indústria.

A segunda consequência é mais sutil, e é onde o imposto do pecado morde a própria cauda. Se a demanda é inelástica, o consumo quase não cai. E se o consumo quase não cai, o imposto desestimula pouco e arrecada muito. Ou seja: o tributo que se vende como remédio para a saúde pública acaba virando, na prática, uma máquina de arrecadação confiável, porque o pecador continua pecando, só que pagando mais por isso. A finalidade extrafiscal e o efeito arrecadatório entram em rota de colisão.

O que muda para a tua empresa

Se tu produz, distribui ou vende algum dos itens da lista, o jogo muda em três frentes. Primeira, a estrutura de preço: como o seletivo entra na base de cálculo do IBS e da CBS, ele não é só um custo a mais, é um custo que multiplica outros tributos por cima. Segunda, a elasticidade do teu produto define quanto desse custo tu consegue repassar e quanto vai comer margem. Quem vende bem viciante repassa quase tudo; quem vende bem com substituto próximo precisa pensar em reposicionamento, mix de produtos ou reformulação, porque o repasse integral espanta cliente.

Terceira, e essa é a que separa quem planeja de quem apanha: a alíquota efetiva do seletivo ainda depende de lei ordinária e de regulamentação, com calibragem que pode ser específica (por unidade) ou ad valorem (sobre o valor). O enquadramento do produto na Nomenclatura Comum do Mercosul vira questão estratégica, porque é ele que decide se tu está dentro ou fora da incidência. Errar a classificação fiscal aqui não é detalhe contábil, é a diferença entre uma operação viável e uma operação no vermelho.

O paradoxo do imposto do pecado

Fica a tensão que vai dar muito debate, e provavelmente muita ação judicial, nos próximos anos. Um imposto seletivo bem calibrado corrige externalidade e melhora o bem-estar, como mostra a teoria. Um imposto seletivo mal calibrado, com alíquota acima do tamanho real da externalidade, deixa de corrigir e passa a ser arrecadação disfarçada de saúde pública, recriando o peso morto que prometia desfazer.

Esse risco não é invenção. Já tramita no Congresso o PLP 42/2026, que propõe travar a alíquota do seletivo em um teto, vedar expressamente a finalidade arrecadatória e exigir avaliação de impacto regulatório antes de fixar qualquer alíquota, justamente para que o imposto prove que reduz dano à saúde ou ao meio ambiente, e não que só engorda o caixa. A própria Lei Complementar 214/2025 já prevê reavaliação periódica da eficácia do imposto como política sanitária e ambiental. O legislador sabe que a linha entre corrigir e arrecadar é fina, e que o conceito vago de "prejudicial à saúde ou ao meio ambiente" abre espaço largo para litígio.

A elasticidade também explica onde o tributo cumpre melhor o que promete. Onde a demanda é elástica, como na bebida açucarada, ele desestimula de verdade: revisão sistemática de dezenas de experiências internacionais associa a taxação a quedas de cerca de 15% nas vendas. Onde é inelástica, como no cigarro, ele arrecada muito e muda pouco no curto prazo. O mesmo imposto, dois resultados opostos, conforme o bem. Quem desenha a alíquota sem olhar a elasticidade do alvo erra a dose do remédio.

Para tu, contribuinte ou empresa, a lição prática é que o seletivo não se discute só no balcão da contabilidade. Ele se discute na régua da proporcionalidade: a alíquota guarda relação com a externalidade que diz combater, ou virou pretexto de arrecadação? Essa pergunta, que hoje parece acadêmica, vai ser o coração das teses tributárias quando as primeiras cobranças chegarem. E elas chegam em 2027. Quem entender agora a economia por trás do imposto do pecado não vai só pagar a conta: vai saber quando, e por quê, ela não para em pé.

Fontes

- Constituição Federal, art. 153, VIII e § 6º (competência e regras do imposto seletivo). Planalto: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

- Emenda Constitucional nº 132, de 2023 (reforma tributária). Planalto: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm

- Lei Complementar nº 214, de 16 de janeiro de 2025, arts. 409 a 438 (institui o IBS, a CBS e o Imposto Seletivo). Planalto: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

- Projeto de Lei Complementar nº 42/2026 (limitação de alíquotas e avaliação de impacto regulatório do imposto seletivo). Câmara dos Deputados: https://www.camara.leg.br/

- C. A. Gallet e J. A. List, "Cigarette Demand: A Meta-Analysis of Elasticities", Health Economics, 2003 (elasticidade-preço do cigarro em torno de -0,4). https://onlinelibrary.wiley.com/doi/10.1002/hec.765

- A. C. Wagenaar, M. J. Salois e K. A. Komro, "Effects of beverage alcohol price and tax levels on drinking: a meta-analysis of 1003 estimates from 112 studies", Addiction, 2009 (cerveja -0,46, vinho -0,69, destilados -0,80). https://pubmed.ncbi.nlm.nih.gov/19149811/

- Estudo da elasticidade-preço de bebidas açucaradas prontas para beber no Brasil (-1,19, com maior sensibilidade em renda baixa). PMC: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC10619800/

- Revisão sistemática e meta-análise sobre taxação de bebidas açucaradas (repasse médio de 82% e redução de cerca de 15% nas vendas). PMC: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC9161017/

- Revisão sobre taxação de tabaco, álcool e bebidas açucaradas, incluindo dados de repasse (pass-through). PMC: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC10565262/

- A. C. Pigou, The Economics of Welfare (formulação do imposto corretivo de externalidade), referência conceitual de domínio público.

Créditos das imagens

Capa e gráficos: elaboração própria (Silva Neto Advocacia), na identidade visual do escritório, sobre conceitos de microeconomia tributária e o marco normativo do imposto seletivo.