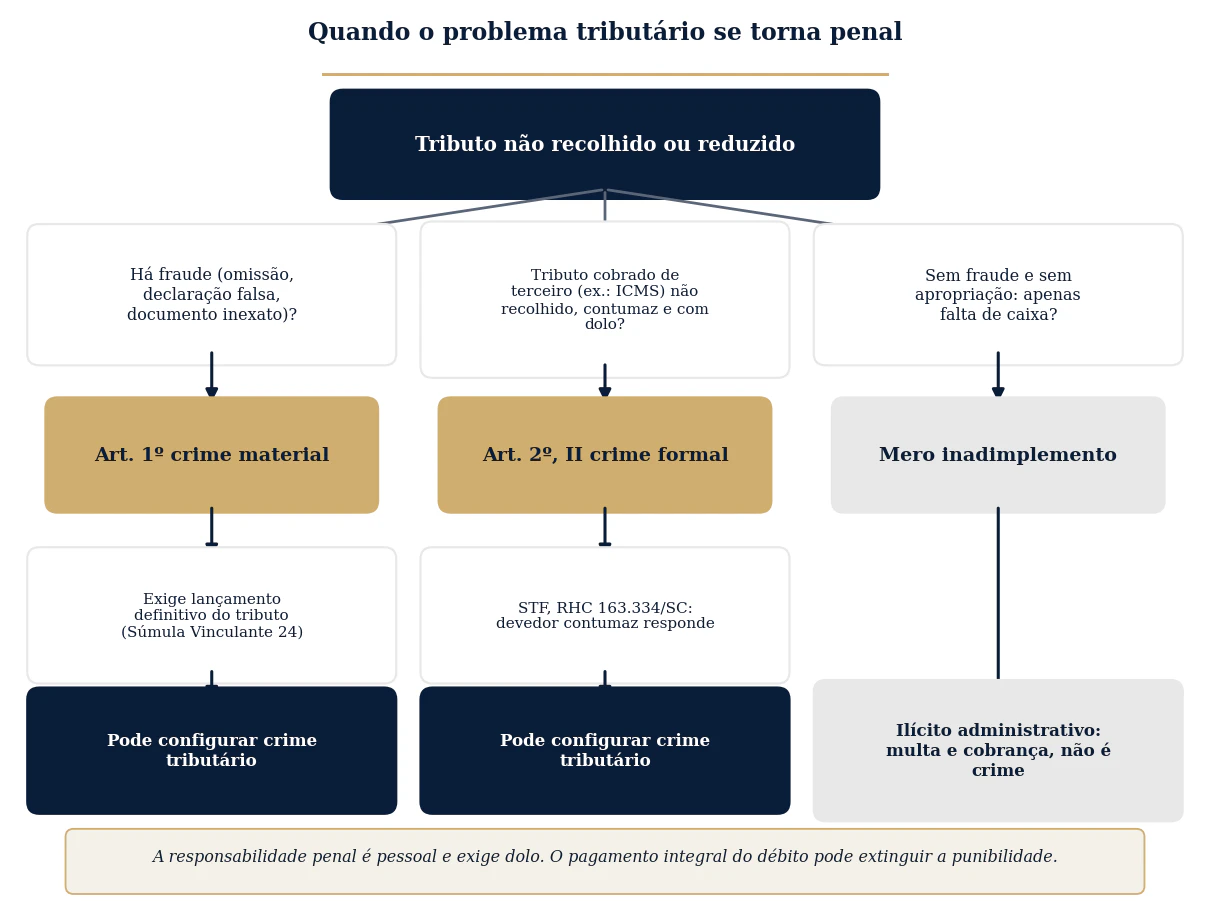

Nem todo débito fiscal é crime, mas os crimes tributários transformam um problema de caixa em risco à liberdade de sócios, diretores e administradores. A diferença entre o ilícito administrativo e o ilícito penal não está no valor devido, e sim na conduta: há crime quando o não recolhimento ou a redução do tributo vêm acompanhados de fraude ou de apropriação dolosa de valores de terceiros.

A responsabilidade dos gestores por crimes tributários é pessoal e depende da demonstração de dolo, jamais da simples ocupação de um cargo. Compreender essa fronteira, fixada na Lei nº 8.137/1990 e na jurisprudência do Supremo Tribunal Federal, é o que separa a defesa técnica do pânico desnecessário.

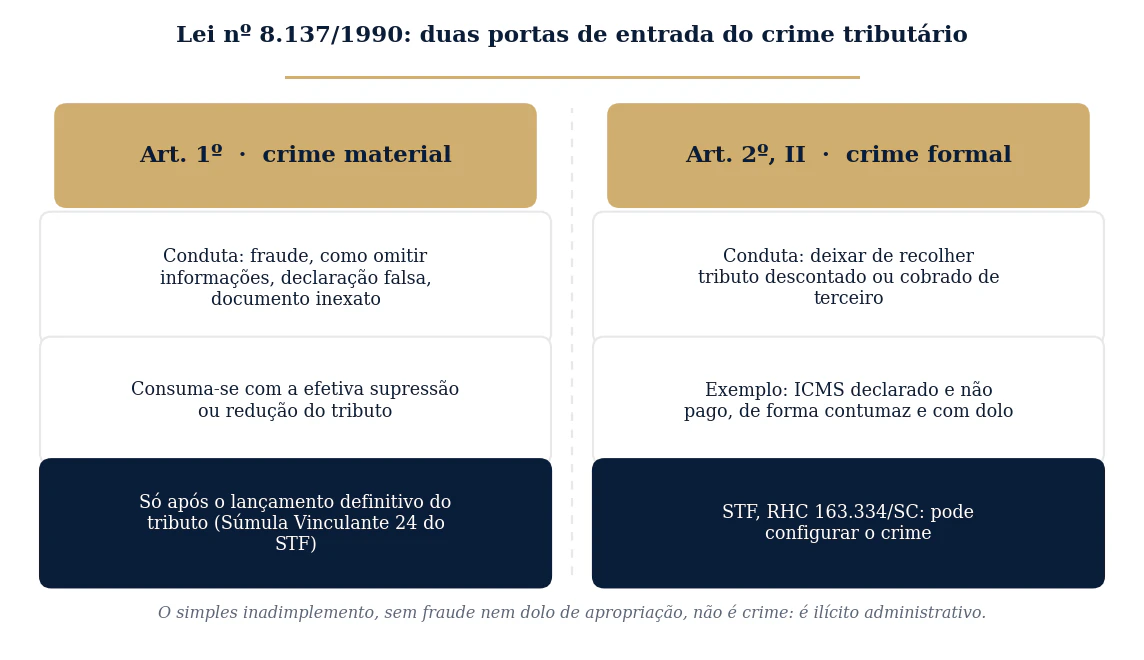

A base legal dos crimes tributários: a Lei nº 8.137/1990

Crimes tributários são condutas que suprimem ou reduzem tributos mediante fraude, ou que se apropriam de valores cobrados de terceiros, tipificadas na Lei nº 8.137/1990. O simples inadimplemento, sem fraude nem dolo de apropriação, não configura crime, mas ilícito administrativo sujeito a multa e cobrança.

A norma distingue duas categorias principais de conduta:

- O art. 1º descreve condutas em que o tributo é suprimido ou reduzido por meio de fraude, como omitir informações, prestar declarações falsas ou inserir elementos inexatos em documentos fiscais. Trata-se de crime dito "material", que se consuma com a efetiva redução ou supressão do tributo.

- O art. 2º descreve condutas de natureza formal, entre elas deixar de recolher, no prazo legal, valor de tributo descontado ou cobrado de terceiro, na qualidade de sujeito passivo da obrigação.

A distinção é relevante porque muda o momento da consumação e os elementos exigidos para a configuração do crime.

Inadimplemento não é, por si só, crime

Um ponto central precisa ficar claro: o mero atraso ou a impossibilidade econômica de pagar um tributo, sem fraude, não configura crime. A criminalização exige, em regra, um elemento de dolo (a vontade consciente de fraudar, ocultar ou se apropriar de valores), e não a simples dificuldade financeira da empresa.

Confundir inadimplemento com crime tributário é um equívoco comum e que gera angústia desnecessária. O direito penal não pune a empresa que, de boa-fé, declara seus tributos e enfrenta dificuldade de caixa para quitá-los.

A Súmula Vinculante 24 do STF

Um marco importante para os crimes materiais (art. 1º) é a Súmula Vinculante 24 do Supremo Tribunal Federal, segundo a qual não se tipifica crime material contra a ordem tributária antes do lançamento definitivo do tributo.

Na prática, isso significa que, enquanto a discussão sobre a existência e o valor do débito ainda tramita na esfera administrativa, sem decisão final, não se pode falar em crime material consumado. Esse entendimento protege o contribuinte que legitimamente discute a exigência fiscal.

O caso específico do ICMS declarado e não pago

Tema que merece atenção especial dos gestores é o do ICMS regularmente declarado e não recolhido. O Supremo Tribunal Federal, no RHC nº 163.334/SC, rel. Min. Roberto Barroso, j. 18.12.2019, firmou o entendimento de que o contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente pode responder pelo crime previsto no art. 2º, inciso II, da Lei nº 8.137/1990.

Esse entendimento é delicado e exige análise cuidadosa de cada situação, pois envolve a distinção entre o devedor eventual, que enfrenta dificuldade pontual, e o devedor contumaz, que faz do não recolhimento um modelo de atuação. A leitura apressada desse precedente pode gerar tanto pânico indevido quanto falsa sensação de segurança.

A responsabilidade penal é pessoal e exige conduta concreta

No direito penal brasileiro não existe responsabilidade objetiva: ninguém pode ser punido criminalmente apenas por ocupar um cargo. Para que um administrador responda por crime tributário, é necessário demonstrar sua efetiva participação na conduta e a presença do elemento subjetivo, o dolo.

Isso torna fundamental que a empresa documente adequadamente quem detém poder de decisão sobre matérias fiscais, como funcionam os fluxos internos de aprovação e de que forma as decisões tributárias são tomadas. Estruturas de governança bem definidas ajudam a delimitar responsabilidades de maneira justa.

A extinção da punibilidade pelo pagamento

A legislação prevê que o pagamento integral do débito tributário, em determinadas hipóteses e momentos processuais, pode levar à extinção da punibilidade. Esse é um instrumento relevante de regularização, cujos requisitos e oportunidade devem ser analisados caso a caso, sempre com atenção ao estágio em que se encontra o procedimento.

Prevenção: o papel do compliance tributário

Mais importante do que reagir a uma acusação é estruturar a empresa para evitar que o problema surja. Programas de conformidade tributária, com controles internos, segregação de funções, trilhas de auditoria e revisão periódica de obrigações acessórias, reduzem o risco de condutas que possam ser interpretadas como fraudulentas e demonstram a boa-fé da administração.

A fronteira entre inadimplir e fraudar

Nem todo problema tributário é um crime, mas algumas situações exigem atenção redobrada de sócios e administradores, sobretudo quando há indícios de fraude ou de não recolhimento contumaz de tributos cobrados de terceiros. Compreender a fronteira entre o ilícito administrativo e o ilícito penal é o primeiro passo para tomar decisões mais seguras e estruturar a empresa de forma preventiva.

Fontes

- Lei nº 8.137/1990 (crimes contra a ordem tributária, econômica e contra as relações de consumo). Planalto.

- Súmula Vinculante 24 do STF. Supremo Tribunal Federal.

- STF, RHC nº 163.334/SC, Tribunal Pleno, rel. Min. Roberto Barroso, j. 18.12.2019. Supremo Tribunal Federal.

- Lei nº 9.430/1996, art. 83 e Lei nº 10.684/2003, art. 9º (representação fiscal e efeitos do pagamento sobre a punibilidade). Planalto.

Créditos das imagens

- Capa e gráficos (comparativo art. 1º × art. 2º e fluxograma): elaboração própria, Silva Neto Advocacia, com base na Lei nº 8.137/1990 e na jurisprudência do STF.