A planilha da folha abre na tela e o número salta: o gerente que segura a operação inteira pediu reajuste acima do teto da tabela. A reação instintiva é a de sempre, "ninguém vale isso". Mas o mercado, quando precifica uma pessoa ou um produto, não consulta tabela: consulta a utilidade marginal. O conceito foi formulado em 1871, resolveu um enigma que Adam Smith deixou em aberto e explica, entre outras coisas, o contracheque de Lionel Messi. Explica também por que remunerar gente-chave pela média do mercado é uma decisão que costuma sair cara.

Este texto percorre esse caminho: o paradoxo da água e do diamante, a revolução marginalista de Carl Menger, o caso Messi como demonstração estatística, e a aterrissagem no ponto que interessa a quem administra empresa, que é reter quem não tem substituto e precificar o que a planilha de custos não enxerga.

O paradoxo que Adam Smith deixou sem resposta

Em 1776, na Riqueza das Nações, Adam Smith formulou uma pergunta que a economia levou quase um século para responder. Nada é mais útil que a água, e quase nada se compra com ela. Um diamante não tem quase utilidade prática nenhuma, e com ele se compra quase tudo. Se o valor das coisas viesse da utilidade, a água valeria mais que o diamante. Não vale. Esse é o paradoxo da água e do diamante, e Smith saiu dele pela porta errada: concluiu que o valor de troca derivava do trabalho incorporado na produção, a semente da teoria do valor-trabalho.

Repara que o raciocínio de Smith é exatamente o do empresário que precifica por custo. "Gastei tanto para produzir, somo a margem, esse é o preço." E é exatamente o raciocínio de quem olha a folha e pensa que o funcionário vale o que a tabela do mercado diz que a função dele custa. Um raciocínio com 250 anos de idade e o mesmo defeito de origem.

O que é utilidade marginal

Utilidade marginal é o valor da última unidade disponível de um bem ou serviço. Formulado por Carl Menger em 1871, o conceito estabelece que o preço não deriva do custo de produção nem da utilidade total, mas da utilidade que a unidade adicional entrega a quem decide comprá-la.

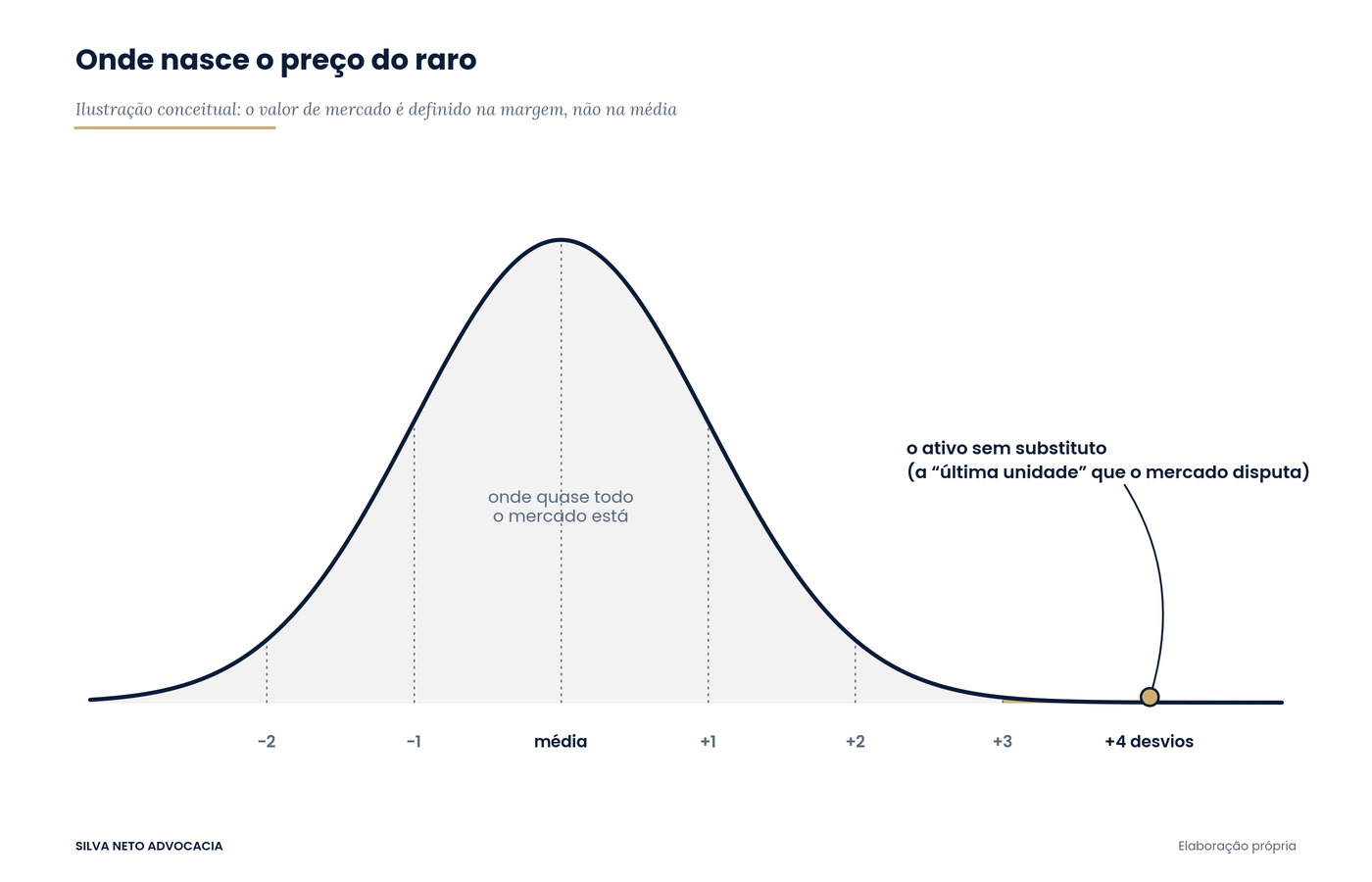

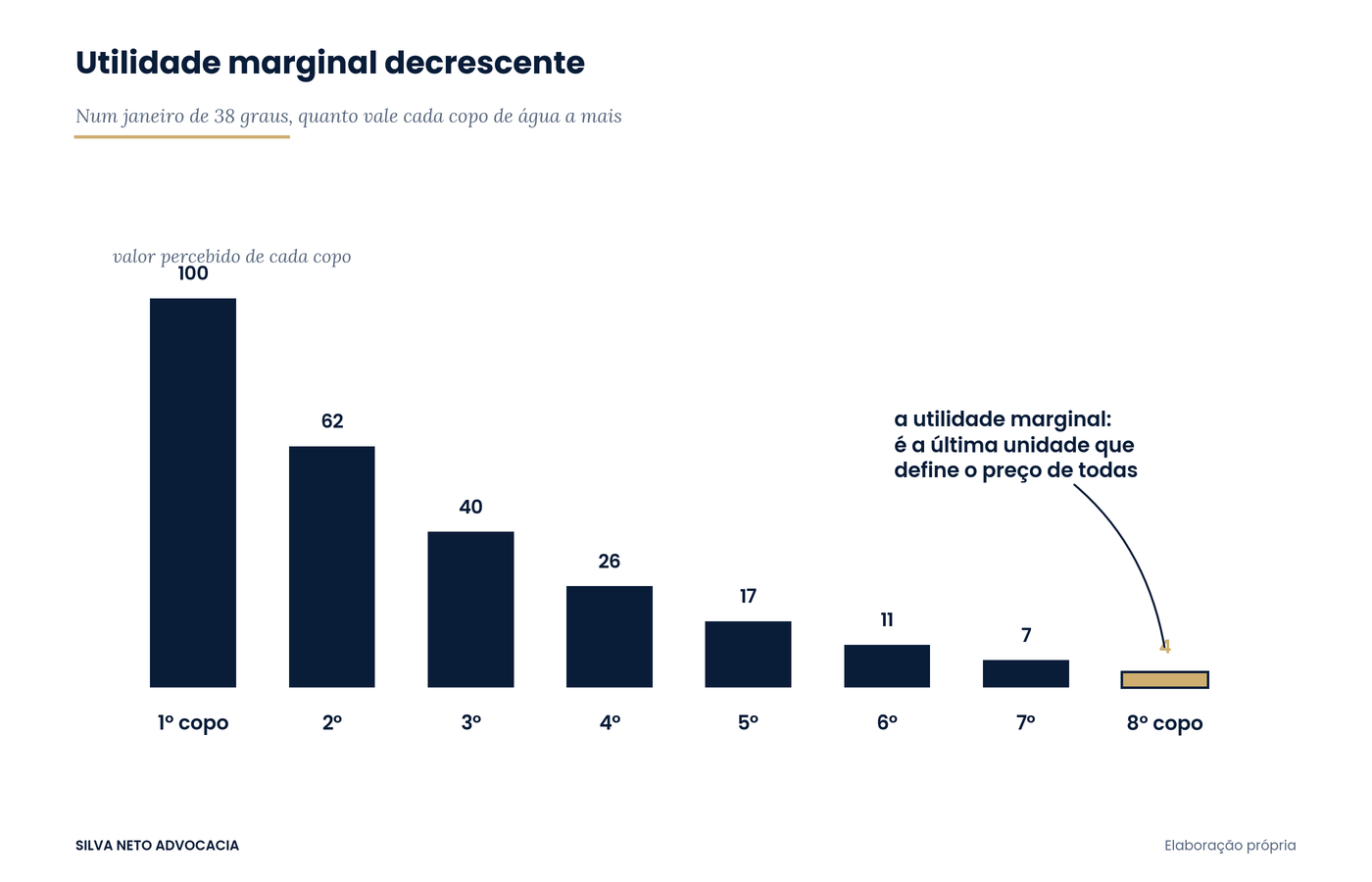

Menger publicou os Princípios de Economia Política em 1871, no mesmo movimento em que Jevons e Walras, cada um por conta própria, chegaram à mesma resposta. A chamada revolução marginalista desfez o paradoxo de Smith com uma troca de pergunta. A pergunta certa nunca foi "quanto vale a água", e sim "quanto vale o próximo copo de água".

Pensa na cena. Tu chega em casa num janeiro de 38 graus e o primeiro copo de água vale muito. O segundo, menos. O décimo, nada: tu já nem quer. A água é abundante, então a última unidade disponível dela vale quase zero, e é a última unidade que define o preço de todas. O diamante inverte a lógica: são tão poucos que a "última unidade" continua sendo disputada por alguém disposto a pagar caro. Não é a utilidade total que forma o preço. É a escassez da margem.

O valor não está na coisa. Está na relação entre a quantidade disponível da coisa e a fila de quem quer a próxima unidade dela.

Guarda essa frase, porque ela vai reaparecer na tua folha de pagamento.

Messi, o ponto fora da nuvem

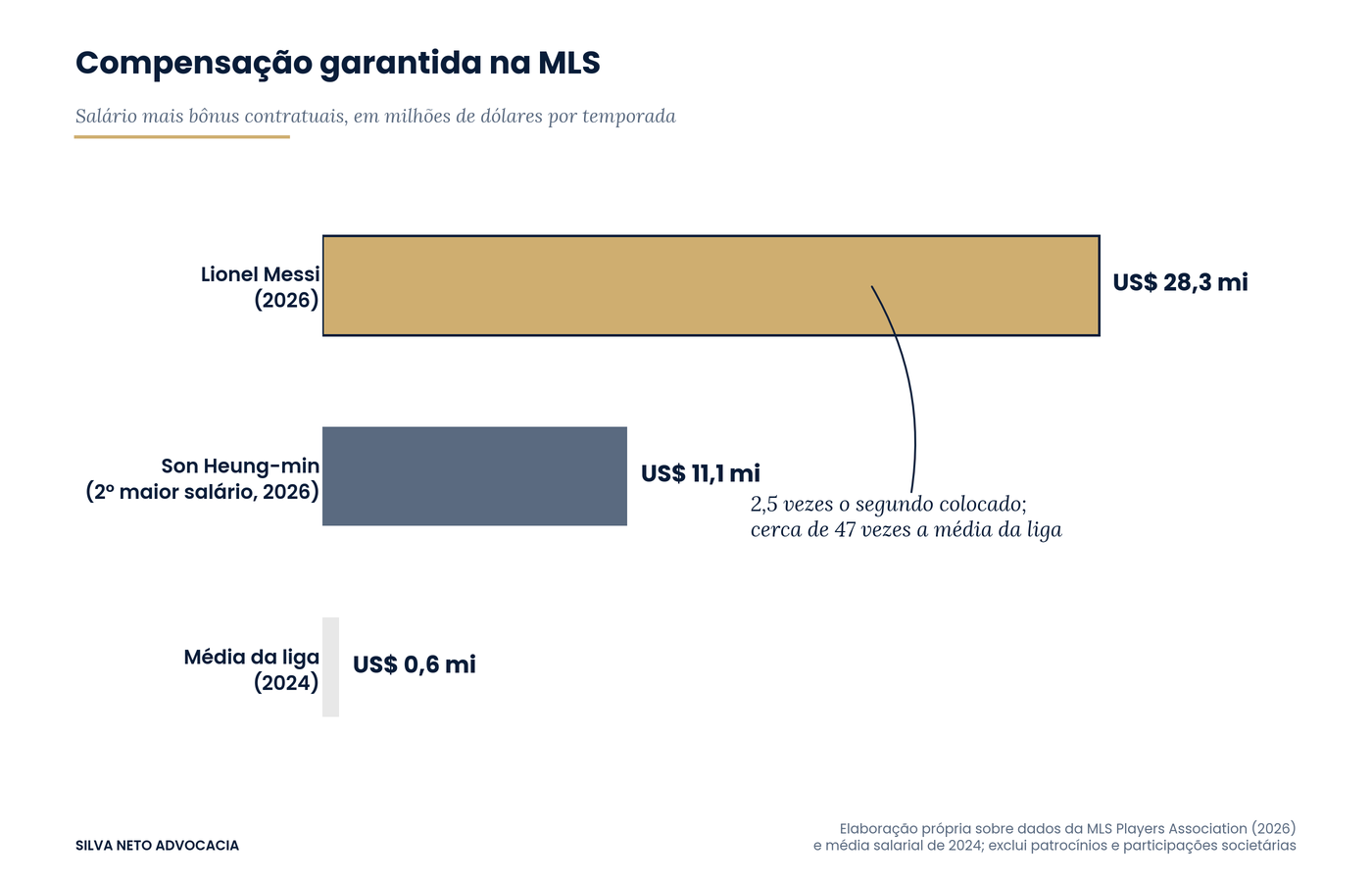

Em julho de 2014, o estatístico Benjamin Morris publicou no FiveThirtyEight uma análise que virou clássico do jornalismo de dados, com um título que dispensa rodeio: "Lionel Messi Is Impossible". Morris destrinchou o jogo de Messi lance a lance, eficiência de finalização de fora da área, gols sem assistência, criação de chance, e chegou a uma conclusão visual antes de ser numérica: em quase todos os gráficos de dispersão, comparado com os melhores atacantes do mundo, Messi aparece solto, fora da nuvem de pontos, a vários desvios padrão da média do próprio grupo de elite. Não é o melhor de uma fila. É um ponto que a fila não alcança.

Agora olha o contracheque com os olhos de Menger. Pela tabela salarial de 2026 divulgada pelo sindicato de jogadores da MLS, Messi tem salário-base de 25 milhões de dólares e compensação garantida de 28,3 milhões, contra 11,1 milhões do segundo colocado da liga, Son Heung-min. O dono do Inter Miami, Jorge Mas, declarou em março de 2026 que o pacote completo, incluindo direitos de imagem e participação societária prevista em contrato, fica entre 70 e 80 milhões de dólares por ano. E no Barcelona, segundo o contrato vazado pelo jornal El Mundo em 2021 (números nunca confirmados oficialmente pelo clube), a renovação de 2017 podia chegar a 555 milhões de euros em quatro temporadas.

"Nenhum trabalho vale isso." A objeção é honesta e está errada de novo pelo mesmo motivo de Smith. O salário de Messi não remunera "jogar futebol", atividade que milhões de pessoas executam, algumas delas muito bem. Remunera a última unidade de um bem do qual praticamente não existe segunda unidade. O economista Sherwin Rosen deu nome a isso em 1981, no artigo The Economics of Superstars: quando o talento no topo não tem substituto próximo e a receita que ele gera escala para milhões de consumidores, diferenças pequenas de qualidade viram diferenças gigantescas de remuneração. A curva não é linear na cauda. Ela explode.

Quanto ganha Messi, afinal? A resposta curta: 28,3 milhões de dólares garantidos pelo clube na temporada 2026, segundo o sindicato da liga, e algo entre 70 e 80 milhões anuais no pacote total declarado pelo dono do Inter Miami. O número exato varia conforme a fonte porque o contrato mistura salário, bônus, direitos de transmissão e participação futura no capital do clube. E cada dólar dele é explicado pela mesma lei que deixa a água barata.

O Messi da tua operação e o erro de pagar pela média

Desce agora do estádio para a empresa. Toda operação tem a sua distribuição normal: a maioria das funções é água, importantíssima e abundante, reposta pelo mercado em semanas com uma vaga bem escrita. E quase toda operação tem um ou dois diamantes: o gerente que carrega a relação com os três clientes que pagam a folha, a sócia técnica que domina o processo que ninguém documentou, o vendedor que responde sozinho por metade da receita. Gente cuja "próxima unidade" simplesmente não está disponível no mercado.

O erro clássico é remunerar o diamante com régua de água. A tabela salarial, a pesquisa de mercado, o "teto da faixa para o cargo": tudo isso mede a média da distribuição, e a média descreve quem é substituível. Para quem está na cauda, a referência relevante não é o que o mercado paga pela função. É o custo de repor a pessoa, somado ao valor que ela gera na margem e que desaparece com ela. Jorge Mas resumiu a lógica ao justificar o contrato: paga caro e vale cada centavo, porque a receita que o ativo raro puxa não existe sem ele.

"Mas ninguém é insubstituível." Como slogan de gestão, ótimo. Como descrição da realidade de curto prazo, falso. Substituir existe sempre, a questão é a que custo e em quanto tempo, e é exatamente esse custo que a utilidade marginal captura e a tabela salarial ignora. O Inter Miami não pergunta quanto custa "um atacante". Pergunta quanto custa não ter aquele.

A boa notícia é que remunerar a cauda não se resume a aumentar salário, e aqui o direito societário oferece ferramentas melhores que o contracheque. Três merecem atenção.

A primeira é a arquitetura entre pró-labore e distribuição de lucros, quando a pessoa-chave é ou vai virar sócia. Pró-labore é remuneração por trabalho: sofre contribuição previdenciária e retenção de imposto de renda. Lucro distribuído é fruto do capital: é isento de imposto de renda na pessoa física, nos termos do art. 10 da Lei 9.249/1995. A composição entre os dois, definida com critério e substância (pró-labore compatível com a função, distribuição proporcional e documentada), muda o custo total de reter um sócio relevante sem mudar um centavo do valor que ele recebe.

A segunda é o acordo de sócios, previsto para as sociedades anônimas no art. 118 da Lei 6.404/1976 e adaptável às limitadas. É nele que se amarra o que o salário não amarra: permanência mínima, não concorrência, regras de saída, direito de preferência, tag along e drag along. Remunerar bem a pessoa errada do jeito errado cria um sócio caro; o acordo é o instrumento que transforma remuneração em vínculo de longo prazo com regras de desligamento previsíveis.

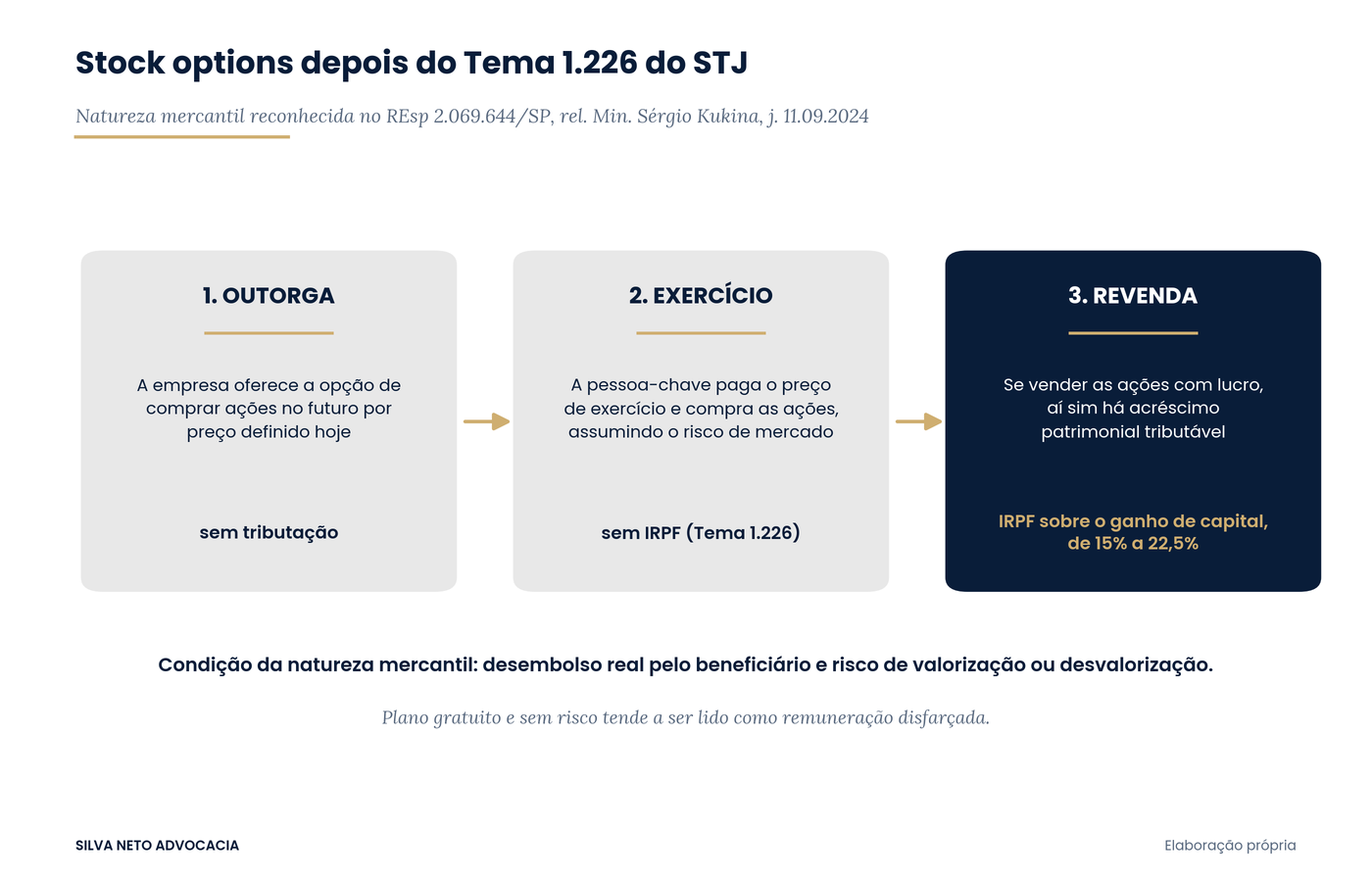

Stock options depois do Tema 1.226 do STJ

A terceira ferramenta ganhou segurança jurídica recente. Em setembro de 2024, a Primeira Seção do STJ julgou o Tema Repetitivo 1.226 (REsp 2.069.644/SP, rel. Min. Sérgio Kukina, j. 11.09.2024) e fixou que o plano de opção de compra de ações, o stock option plan do art. 168, §3º, da Lei 6.404/1976, tem natureza mercantil, e não remuneratória.

Stock options são salário? Depois do Tema 1.226, a resposta consolidada é não, desde que o plano tenha características mercantis de verdade: o beneficiário paga para exercer a opção e assume o risco de a ação valorizar ou desvalorizar. Nesse desenho, não incide imposto de renda no momento em que a pessoa exerce a opção e compra as ações, porque ali não há acréscimo patrimonial. O imposto incide depois, como ganho de capital, se e quando ela revender as ações com lucro. O entendimento se alinha à jurisprudência dominante do TST, que pela mesma lógica afasta reflexos trabalhistas sobre planos genuinamente mercantis.

Para o empresário, a tradução é direta: existe um instrumento que remunera a cauda da distribuição com participação no resultado de longo prazo, alinha o interesse da pessoa-chave ao da empresa (ela só ganha se a empresa valer mais), tem tratamento tributário definido em precedente vinculante e não contamina a folha. A condição é o desenho correto. Plano gratuito, sem desembolso e sem risco, tende a ser lido como remuneração disfarçada, com tudo que vem junto. A diferença entre uma coisa e outra não está no nome do plano, está na sua estrutura, e é aí que a assessoria jurídica entra antes do problema, não depois.

O preço do teu produto obedece à mesma lei

O mesmo raciocínio que corrige a folha corrige a precificação. Quem forma preço somando custo e margem está repetindo Smith: olhando para dentro, para o trabalho incorporado, quando o preço se forma fora, na utilidade marginal percebida por quem compra. O cliente não paga pelo teu custo. Paga pelo que a próxima unidade do teu produto resolve para ele, comparada com a alternativa disponível. Se o teu serviço é água, abundante e com dez concorrentes equivalentes, o preço converge para a margem magra da última unidade. Se é diamante, escasso e sem substituto próximo, cobrar preço de tabela é doar a diferença.

Isso vale, inclusive, para o próprio negócio como ativo. Empresas que dependem de um fundador insubstituível valem menos na venda justamente porque o comprador precifica o risco da cauda: o diamante vai embora junto com o dono. Planejamento societário sério trabalha para institucionalizar o que é raro, documentar processo, distribuir relação com cliente, vestir sucessores, de modo que a escassez que hoje mora numa pessoa passe a morar na estrutura.

No fim, o paradoxo da água e do diamante nunca foi um enigma sobre pedras e copos. É uma lente sobre onde o valor realmente nasce: na margem, na última unidade, na fila de quem disputa o que não se repõe. Smith errou a resposta e Menger acertou, e 155 anos depois a demonstração mais visível da tese não está num manual de economia, está num ponto dourado fora da nuvem, cobrando por temporada o que a média da liga não fatura em décadas. O empresário que entende isso para de discutir com a tabela e passa a fazer as duas perguntas que importam: quem, na minha operação, é a última unidade que o mercado disputa, e o que estou fazendo, no contrato e no plano societário, para essa pessoa continuar aqui.

Fontes

- Superior Tribunal de Justiça. STJ define caráter mercantil e tributação do stock option plan (Tema Repetitivo 1.226, REsp 2.069.644/SP). Disponível em: https://www.stj.jus.br/sites/portalp/Paginas/Comunicacao/Noticias/2024/07102024-Primeira-Secao-define-que-stock-option-plan-tem-carater-mercantil-e-deve-ser-tributado-na-revenda-de-acoes.aspx

- Lei 6.404/1976 (Lei das Sociedades por Ações), arts. 118 e 168, §3º. Planalto. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm

- Lei 9.249/1995, art. 10 (isenção do IR sobre lucros distribuídos). Planalto. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9249.htm

- MORRIS, Benjamin. Lionel Messi Is Impossible. FiveThirtyEight, 01.07.2014. Disponível em: https://fivethirtyeight.com/features/lionel-messi-is-impossible/

- Tabela salarial da MLS Players Association, temporada 2026 (salário-base e compensação garantida). A Bola, 13.05.2026. Disponível em: https://www.abola.pt/noticias/salario-de-messi-no-inter-miami-mais-do-que-duplicou-em-tres-anos-2026051306443958945

- Declaração de Jorge Mas sobre o pacote anual de Messi (entrevista à Bloomberg, março de 2026). Lance!. Disponível em: https://www.lance.com.br/copa-do-mundo/qual-salario-de-lionel-messi-astro-da-argentina.html

- SMITH, Adam. A Riqueza das Nações (1776). MENGER, Carl. Princípios de Economia Política (1871). ROSEN, Sherwin. The Economics of Superstars. The American Economic Review, v. 71, n. 5, 1981.

Créditos das imagens

- Capa, paradoxo da água e do diamante, utilidade marginal decrescente, curva de distribuição, gráfico de salários da MLS e fluxo do Tema 1.226: elaboração própria, sobre dados públicos citados nas Fontes.