Tu ganhou a licitação. Naquele dia, o contrato com a prefeitura parecia um bom negócio. Dois anos depois, o salário da categoria subiu, o diesel disparou e o início da transição da reforma tributária começou a mexer no que tu paga de imposto, e o lucro foi cedendo lugar ao prejuízo. Tu então procura o setor de contratos do órgão, pede "um reajuste" e ouve que não há cláusula no edital, ou que o índice já foi aplicado, ou que não é o momento. Tu volta para casa, perde a noite com a planilha e termina abandonando a discussão.

Esse é o erro que custa mais caro às pequenas e médias empresas que prestam serviço para o setor público. Não porque a Administração esteja necessariamente errada, mas porque tu pediu o instrumento equivocado. A Lei 14.133/2021, a chamada Nova Lei de Licitações, organizou em três institutos distintos o que a Constituição garante no art. 37, XXI: a manutenção das condições efetivas da proposta. Esses institutos são o reajuste em sentido estrito, a repactuação e a revisão (também chamada de reequilíbrio em sentido estrito ou recomposição). Cada um deles tem causa, rito e prazo próprios, e confundir um com o outro é o caminho mais rápido para ouvir um "não" definitivo.

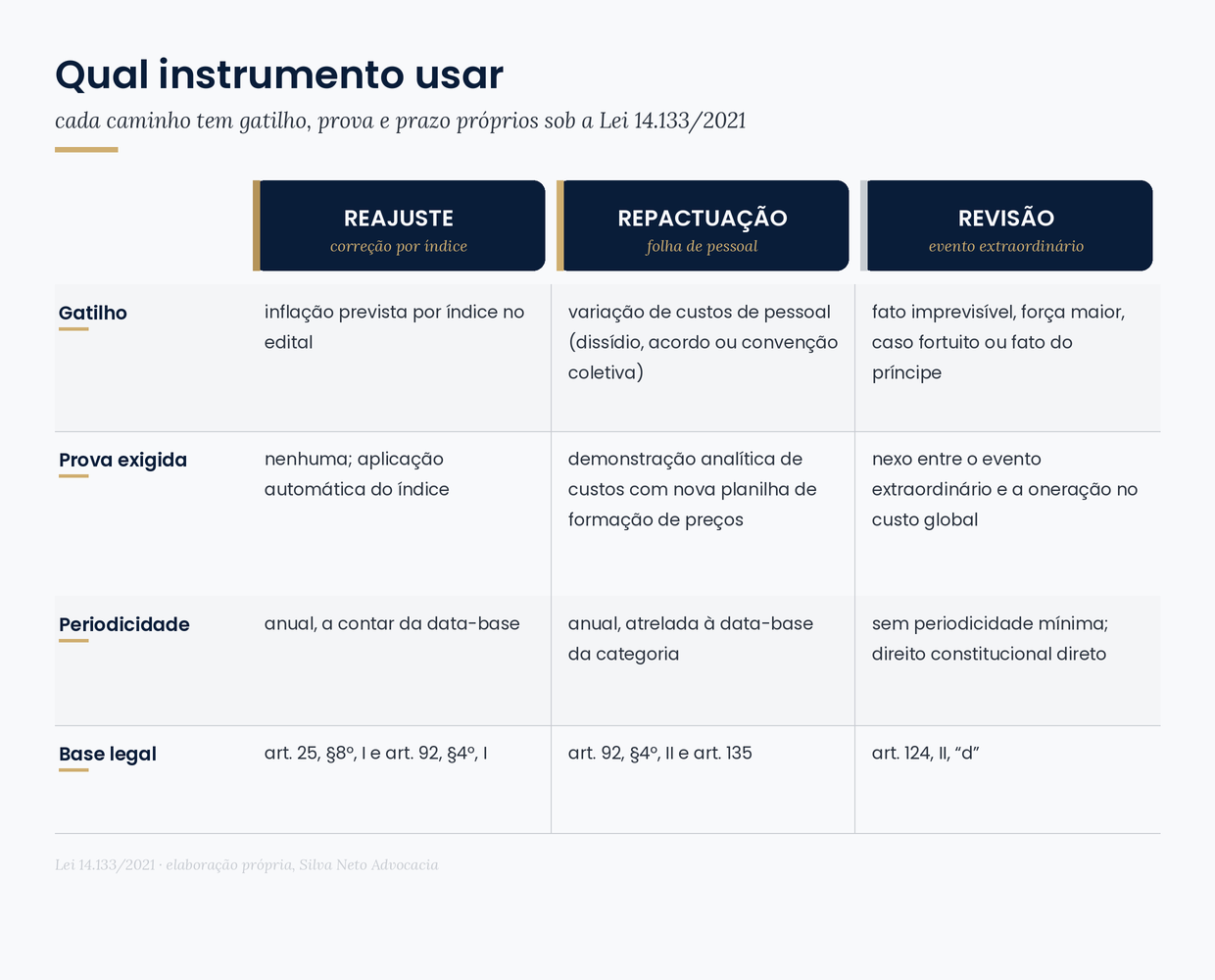

Reajuste em sentido estrito: a correção automática que tu já pactuou

O reajuste é a aplicação de um índice de inflação previamente fixado no edital e no contrato, e independe de qualquer fato extraordinário ou de demonstração analítica de variação de custos. Basta cumprir o prazo, em regra de doze meses contados da data-base, e exigir a aplicação do índice contratado.

A base normativa está no art. 25, §8º, I, e no art. 92, §4º, I, da Lei 14.133. O TCU vai além e fixou que a previsão do critério de reajuste não é discricionariedade do gestor, mas verdadeira imposição (Acórdão 7184/2018, Segunda Câmara, Rel. Min. Augusto Nardes). E quando o edital silencia, o reequilíbrio econômico-financeiro do contrato continua sendo direito do contratado, sob pena de ofensa ao art. 37, XXI, da Constituição e de enriquecimento ilícito do erário, conforme o mesmo julgado.

Na prática, isso significa que, nos contratos em que tu vende material, equipamento ou serviço sem dedicação de mão de obra, o instrumento adequado é o reajuste, e basta exigir a aplicação do índice depois de cumprida a data-base, sem necessidade de comprovar evento extraordinário ou apresentar planilha analítica detalhada.

Há, porém, um ponto que costuma gerar confusão. Como o reajuste é automático e aplicado de ofício pela Administração, a posição dominante é que ele não se sujeita à preclusão lógica: a simples assinatura de um aditivo de prorrogação não significa renúncia ao reajuste devido do período anterior, sob pena de enriquecimento sem causa da Administração (STJ, REsp 1.894.018/PR, Rel. Min. Herman Benjamin, 2ª Turma, j. 03.11.2020). A exceção existe quando o próprio edital exige requerimento prévio do contratado e prevê a renúncia expressa, hipótese em que a prorrogação sem ressalva pode, sim, fazer precluir o direito. A preclusão lógica em sentido forte, que será aprofundada adiante, foi desenhada para a repactuação.

Repactuação: quando a folha de pagamento sobe e o contrato precisa acompanhar

A repactuação é a recomposição de preços específica para contratos de serviços contínuos com dedicação exclusiva ou predominância de mão de obra, prevista no art. 92, §4º, II, e detalhada no art. 135 da Lei 14.133. O gatilho aqui não é a inflação medida por índice abstrato, e sim a variação efetiva dos custos de pessoal, em regra atrelada a acordo coletivo, convenção coletiva ou dissídio da categoria profissional.

A diferença em relação ao reajuste é prática e direta. Enquanto no reajuste tu apenas exige a aplicação do índice, na repactuação tu protocola um pedido acompanhado de demonstração analítica da variação dos componentes de custo, com nova planilha de formação de preços, porque a Administração só consegue avaliar o pleito a partir dessa comprovação. Sem planilha, não há repactuação.

Esse é o instrumento aplicável aos contratos de limpeza, conservação, vigilância, portaria, manutenção predial e recepção, e a outros serviços em que o pessoal alocado é o coração da prestação. O STJ entende, em jurisprudência consolidada, que aumento decorrente de dissídio coletivo é álea econômica ordinária e, portanto, não justifica a revisão da equação como um todo, sendo a repactuação o caminho correto. Tratar essa hipótese como caso de revisão equivale a abrir mão do próprio direito.

Aqui aparece com força a preclusão lógica. Se tu prorrogou o contrato em maio e só foi pedir a repactuação relativa a um dissídio de março lá em setembro, o TCU é firme em dizer que a assinatura da prorrogação sem ressalva ratifica os preços até então acordados, configurando preclusão (Acórdão 1601/2014, Plenário, Rel. Min. Benjamin Zymler). Por isso, antes de assinar qualquer aditivo, é fundamental registrar por escrito a existência do pleito pendente.

Revisão: a saída para o terremoto inesperado

A revisão, também chamada de reequilíbrio em sentido estrito ou recomposição, é o instrumento previsto no art. 124, II, "d", da Lei 14.133 para fatos imprevisíveis ou previsíveis de consequências incalculáveis, força maior, caso fortuito ou fato do príncipe, que rompem o equilíbrio do contrato e tornam a execução excessivamente onerosa. Aqui tu não está corrigindo inflação nem ajustando folha de pessoal, e sim pedindo a recomposição da equação econômico-financeira por causa de um evento extraordinário, alheio à vontade das partes, que não estava contemplado no preço.

Diferente do reajuste e da repactuação, a revisão não exige periodicidade mínima nem precisa estar prevista no contrato, porque o direito decorre diretamente da Constituição. Em compensação, a exigência probatória é alta.

O TCU, no Acórdão 1218/2026, Plenário, Rel. Min. Jhonatan de Jesus, julgado em 13 de maio de 2026, consolidando a linha já aberta no Acórdão 2429/2024, Plenário, enfrentou uma hipótese específica de revisão, a do erro substancial nas informações prestadas pela Administração. Para esse caso, o Tribunal exigiu, cumulativamente, a caracterização do erro substancial (arts. 138 e 139 do Código Civil) e a oneração ou desoneração excessiva dele decorrente, em aplicação da teoria da imprevisão (arts. 478 a 480 do Código Civil). Não se confunde, portanto, com a revisão por evento externo às partes tratada acima, em que o que se demonstra é o nexo entre a álea extraordinária e a quebra da equação original. A decisão, embora proferida em contratação de infraestrutura sob regime semi-integrado, firmou fundamentos extensíveis aos contratos administrativos em geral, e ainda assentou um princípio pouco difundido entre contratados, o da simetria. Se o particular descobre, no curso da execução, que o material exigido pela Administração era na verdade mais barato e mais próximo do que parecia, e isso gera ganho desproporcional, então a Administração tem o direito e o dever de exigir aditivo redutor, porque a recomposição funciona nos dois sentidos.

É importante saber que nem todo evento autoriza revisão. A inflação comum, a oscilação cambial dentro da álea ordinária, o aumento previsível de insumos e o erro de precificação na proposta não bastam, e o TCU é firme ao reconhecer que oferta de preço inexequível por descuido do licitante é ônus exclusivo do contratado (Acórdão 2901/2020, Plenário). O STJ, por sua vez, admite a variação cambial como álea extraordinária apenas quando inesperada, súbita e significativa, como aconteceu no abandono do regime de minibandas cambiais em janeiro de 1999 (STJ, REsp 1.433.434/DF, Rel. Min. Sérgio Kukina, 1ª Turma, j. 20.02.2018).

A regra prática, portanto, é direta. Tu precisa demonstrar que o evento é superveniente à data da proposta, que o risco não estava alocado a ti na matriz de alocação de riscos do contrato (art. 22 e art. 103 da Lei 14.133) e que o impacto se reflete no custo global da execução, e não apenas em itens isolados da planilha.

O erro que mata o direito: assinar prorrogação sem ressalva

A preclusão lógica é o instituto que mais elimina direitos legítimos de contratados em silêncio. Ela nasce da ideia, consolidada pelo TCU desde os Acórdãos 1827/2008 e 1828/2008, Plenário, Rel. Min. Benjamin Zymler, e incorporada no Parecer AGU JT-02, de 26 de fevereiro de 2009, de natureza vinculante para a Administração federal, de que ninguém pode praticar um ato incompatível com outro anteriormente praticado. Em outras palavras, se tu assinou o termo aditivo de prorrogação aceitando os preços vigentes, tu renunciou ao pedido pendente que existia até aquela data.

Há, porém, uma distinção importante que passa despercebida em muitos contratos. A preclusão lógica foi desenhada sobretudo para a repactuação, instituto ligado à manutenção monetária periódica do contrato. No reajuste, por ser automático e concedido de ofício, a regra é a não preclusão, salvo a exceção do edital que exige requerimento prévio. E ela não se aplica, em regra, à revisão decorrente de álea extraordinária, porque essa última tem fundamento constitucional direto e não pode ser fulminada pelo silêncio administrativo. O TCE-ES, no Parecer em Consulta 24/2019, e a doutrina majoritária acompanham essa diferenciação, de modo que, se o evento que onerou teu contrato é comprovadamente álea extraordinária, o pleito de revisão pode ser feito mesmo após a assinatura de aditivos posteriores.

A regra de ouro para o sócio-administrador, portanto, é simples e cabe em uma linha. Antes de assinar qualquer aditivo de prorrogação, formaliza por escrito o pedido pendente, e, mesmo sem a planilha pronta, registra a ressalva expressa no próprio aditivo. Sem isso, sobretudo no caso da repactuação, o direito morre no exato instante da assinatura.

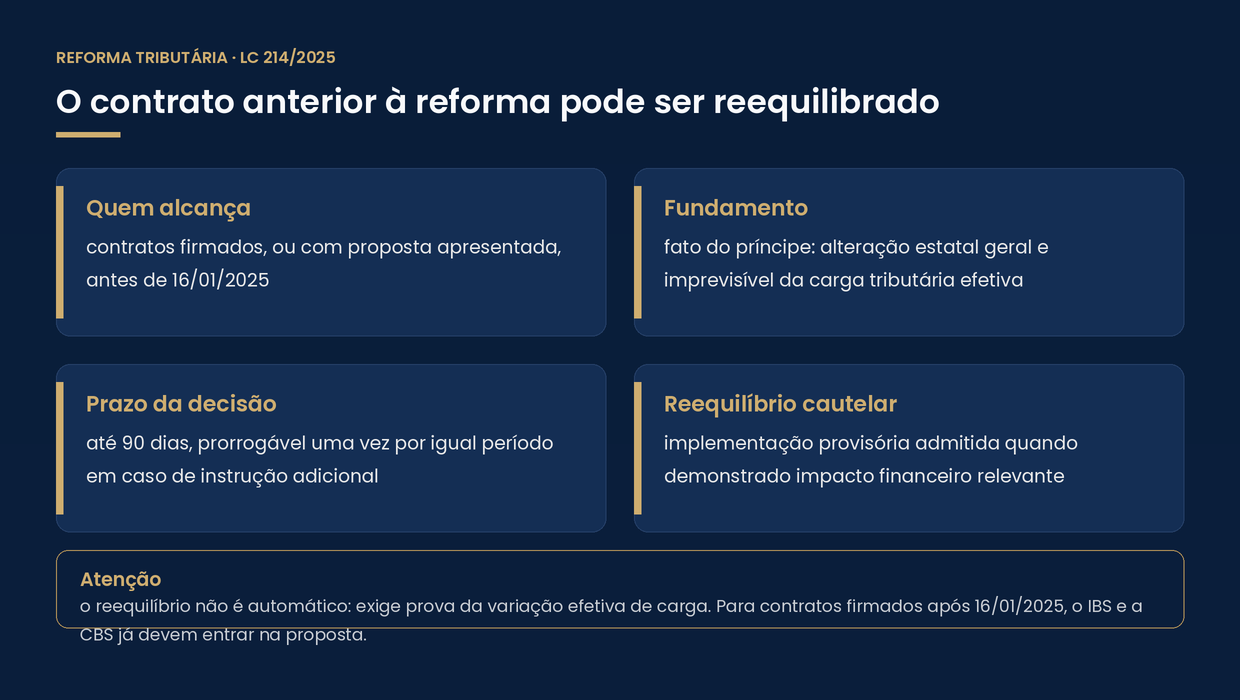

O que mudou em 2025: a reforma tributária como fato do príncipe

A Lei Complementar 214/2025 (oriunda do PLP 68/2024), publicada em 16 de janeiro de 2025, regulamentou a Emenda Constitucional 132/2023 e instituiu o IBS e a CBS, criando ainda, nos seus arts. 373 a 377, um regime jurídico próprio de reequilíbrio voltado aos contratos administrativos firmados antes da entrada em vigor da lei, ou com proposta apresentada antes dessa data.

O fundamento jurídico desse regime é o fato do príncipe, porque a alteração do regime tributário decorre de ato estatal geral, atinge a carga tributária efetivamente suportada pelo contratado e era imprevisível à época da contratação. Vale destacar que o direito ao reequilíbrio não opera automaticamente e exige demonstração da variação efetiva de carga, considerando creditamentos, repasses e particularidades setoriais. Em contrapartida, a Administração tem o prazo de noventa dias para decidir, prorrogável uma única vez por igual período em caso de instrução probatória adicional, e a própria LC 214/2025 ainda prevê a possibilidade de reequilíbrio cautelar quando demonstrado impacto financeiro relevante, justamente para evitar que a contratada espere sangrando até a decisão final.

Outro ponto que merece atenção do sócio-administrador é que esse regime se sobrepõe à matriz de riscos do edital. Mesmo que o contrato traga uma divisão genérica de riscos e tenha alocado o risco tributário ao contratado, a alteração profunda da carga gerada pela reforma se enquadra como fato do príncipe, e o direito ao reequilíbrio está garantido pelos arts. 373 a 377 da LC 214/2025. A matriz contratual permanece válida para outras hipóteses, mas não pode ser invocada para barrar o reequilíbrio neste caso específico.

Para contratos firmados depois de 16 de janeiro de 2025, a doutrina especializada vem sustentando que a proposta já deveria ter considerado o novo modelo tributário, o que afasta o direito ao regime especial. Por isso, quem está montando proposta agora, em 2026, precisa precificar o IBS e a CBS desde já, sob risco de não ter como recompor depois.

Como agir antes que o caixa vire prejuízo

A defesa do equilíbrio econômico-financeiro tem mais a ver com diligência do que com argumentação jurídica sofisticada. Antes de qualquer coisa, é preciso identificar com clareza o que aconteceu, lembrando que variação de inflação geral pede reajuste, dissídio da categoria pede repactuação, evento extraordinário pede revisão e a entrada em vigor dos novos tributos da reforma dispara o regime especial da LC 214/2025. Depois, é preciso conferir a matriz de riscos do contrato e a data-base, para então reunir prova analítica, com planilha de custos, laudo técnico quando o caso pedir e demonstração clara do nexo causal entre o evento e o impacto financeiro.

Sobretudo, tu precisa protocolar o pleito durante a vigência do contrato, antes de qualquer prorrogação, e, se a prorrogação for inevitável, registrar a ressalva expressa no próprio aditivo, porque esse cuidado preserva, em uma única linha, o que poderia levar meses para se resgatar judicialmente.

Quando a Administração não decide, ou decide mal, há caminhos administrativos e judiciais disponíveis. No plano administrativo, tu pode interpor recurso com base nos arts. 165 e 166 da Lei 14.133, e, em seguida, levar o caso ao Tribunal de Contas competente. No plano judicial, o mandado de segurança é a via apropriada quando o direito é líquido e certo, ao passo que a ação ordinária, com pedido de produção de prova pericial contábil, é o instrumento adequado quando a discussão depende de demonstração técnica robusta.

A defesa do equilíbrio econômico-financeiro, no fim, é menos uma questão de tese e mais de calendário. O instrumento certo existe para cada causa, mas todos eles dependem de um gesto anterior, que é reconhecer o desequilíbrio enquanto o contrato ainda está vivo e antes que a próxima assinatura o sepulte. O que se perde por preclusão raramente volta, e é por isso que, em contrato administrativo, vigilância costuma valer mais do que argumento.

Fontes

- Tribunal de Contas da União. Guia oficial sobre reequilíbrio econômico-financeiro (recomposição ou revisão): licitacoesecontratos.tcu.gov.br

- Tribunal de Contas da União. Guia oficial sobre reajuste em sentido estrito: licitacoesecontratos.tcu.gov.br

- Tribunal de Contas da União. Guia oficial sobre repactuação: licitacoesecontratos.tcu.gov.br

- Advocacia-Geral da União. Parecer sobre a preclusão lógica e o reajuste de preços (Parecer AGU JT-02/2009 e Acórdãos TCU 1827/2008 e 1828/2008): sapiens.agu.gov.br

- Superior Tribunal de Justiça. Notícia institucional sobre o REsp 1.433.434 e a variação cambial de 1999 como álea extraordinária: stj.jus.br

- JML Grupo. Análise do Acórdão 1218/2026-Plenário sobre matriz de riscos, erro substancial e reequilíbrio simétrico: jmlgrupo.com.br

- Conjur. Análise do regime de reequilíbrio dos contratos administrativos impactados pela reforma tributária (LC 214/2025): conjur.com.br

- Lei 14.133/2021, Lei de Licitações e Contratos Administrativos: planalto.gov.br

- Lei Complementar 214/2025, arts. 373 a 377, regime de reequilíbrio dos contratos administrativos impactados pela reforma tributária: planalto.gov.br

Créditos das imagens

Capa e infográficos: elaboração própria, Silva Neto Advocacia.