Existe uma cena que se repete nos escritórios e nas pequenas e médias empresas espalhadas pelo Brasil. Um empresário recebe na manhã de segunda-feira uma notificação do Fisco cobrando um tributo que ele tem certeza que não deve. Outro descobre, na hora de pegar a certidão negativa pra fechar um contrato grande, que existe uma pendência absurda lançada de ofício. Um terceiro participa de uma licitação, é o menor preço, e mesmo assim é inabilitado por uma exigência que sequer constava no edital. E tem ainda aquele que pediu um alvará há seis meses, cumpriu tudo o que o município exigiu, e segue sem resposta enquanto perde a janela do investimento.

São situações diferentes na aparência, mas têm uma coisa em comum. Em todas elas, um agente do Estado, no exercício do poder público, praticou ou ameaça praticar um ato ilegal ou abusivo, e o empresário se vê com o relógio correndo contra ele. É exatamente pra esse tipo de situação que existe o mandado de segurança.

Vou te explicar, de forma direta, o que é esse remédio constitucional, como ele funciona, em que hipóteses ele cabe, o que tu precisa ter na mão antes de impetrar e onde ele entrega resultado prático no dia a dia da empresa.

O que é o mandado de segurança

Mandado de segurança é a ação constitucional que protege direito líquido e certo contra ato ilegal ou abusivo de autoridade pública ou de agente de pessoa jurídica no exercício de atribuições do poder público, quando o caso não for amparado por habeas corpus ou habeas data.

A base está no artigo 5º, inciso LXIX, da Constituição Federal, e a disciplina detalhada veio com a Lei 12.016/2009. É um remédio com rito especial, célere, sem dilação probatória, pensado pra dar resposta rápida quando a lesão (ou a ameaça de lesão) precisa ser estancada antes que o estrago vire definitivo.

A lógica por trás dele é simples. O Estado tem muito poder. Pode cobrar tributo, autorizar ou negar atividade econômica, conduzir licitação, aplicar sanção, contratar e demitir servidor, expedir certidão. Quando esse poder é exercido com ilegalidade ou abuso, o cidadão precisa de uma porta de entrada rápida no Judiciário. O mandado de segurança é essa porta.

O que significa direito líquido e certo

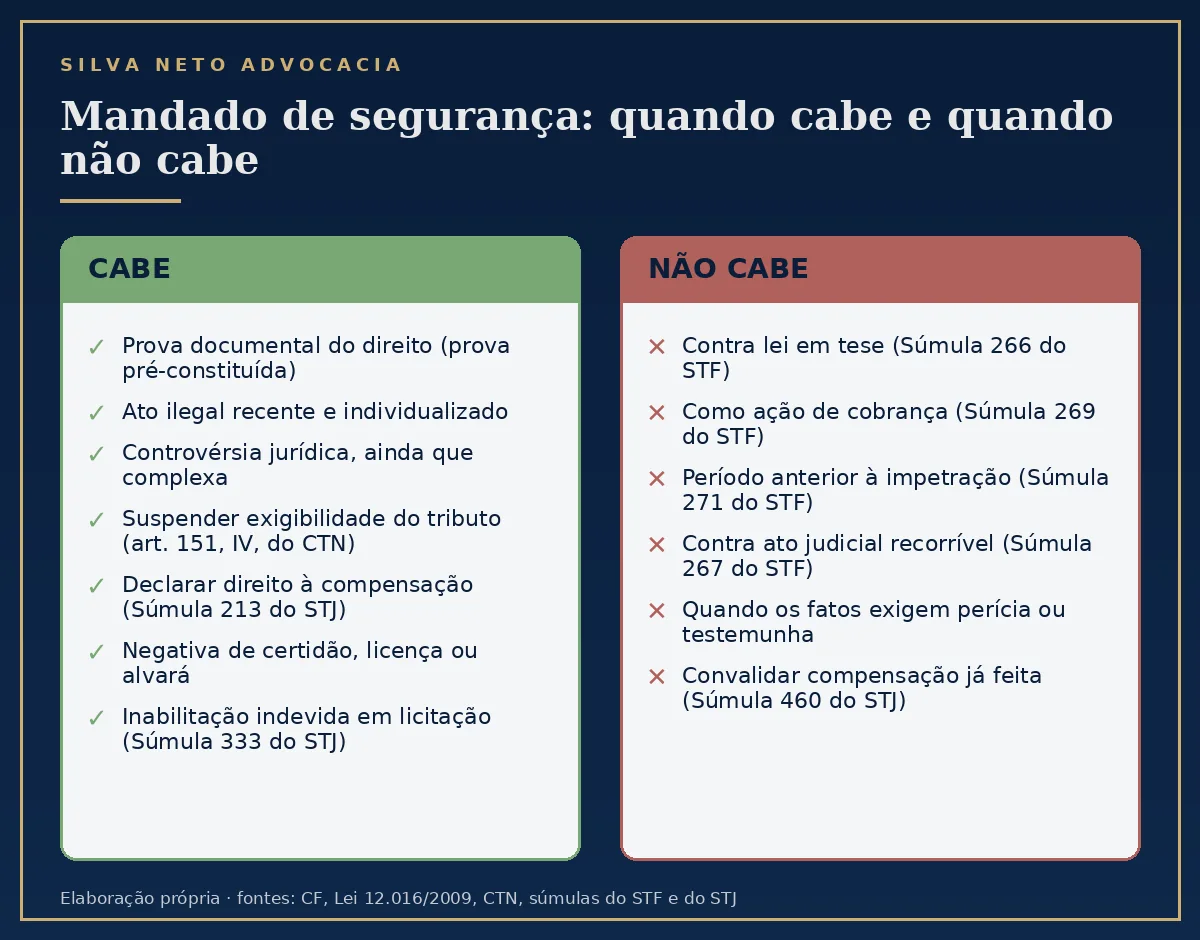

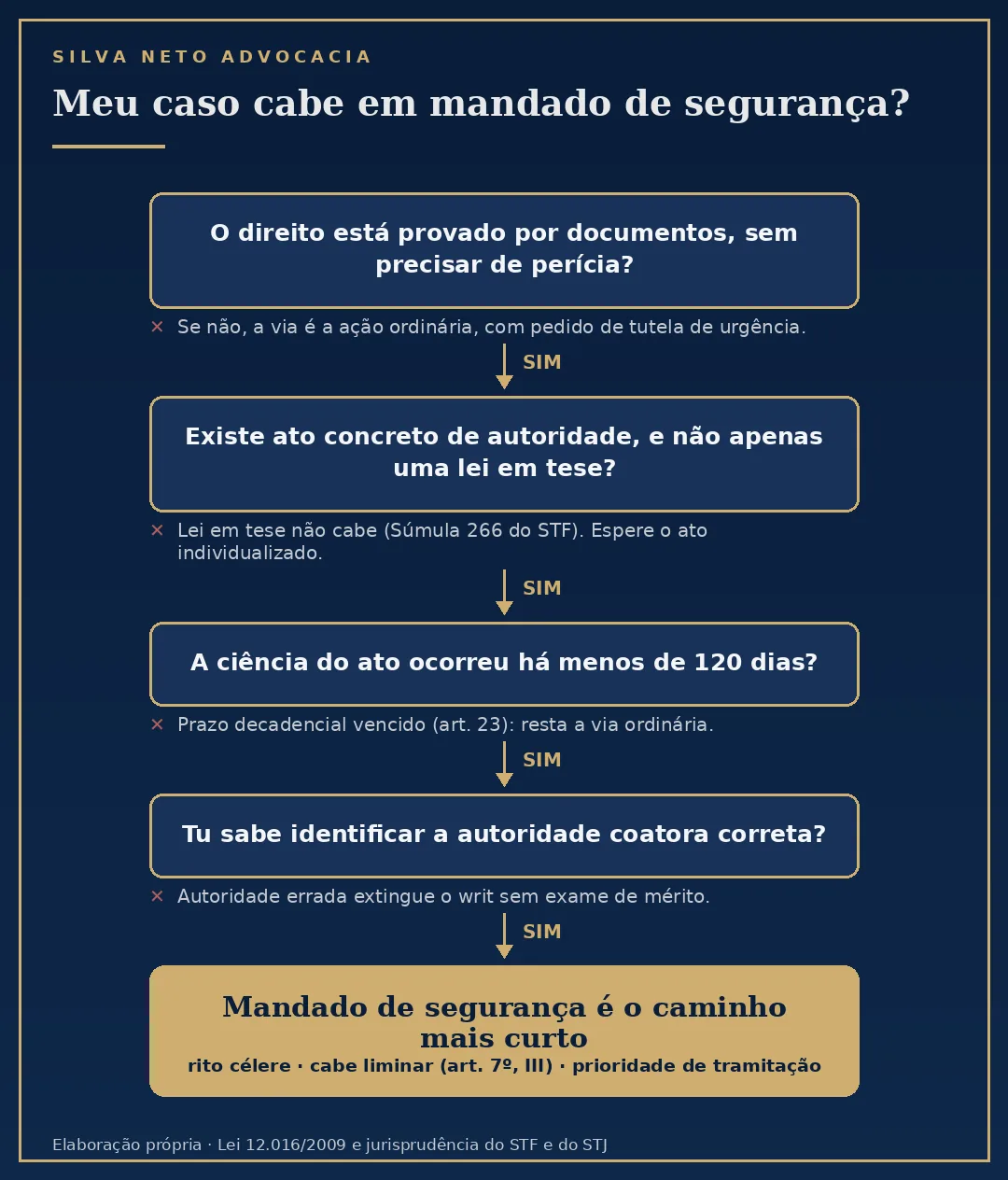

Direito líquido e certo, no mandado de segurança, é o direito comprovável de plano, por prova pré-constituída, sem necessidade de instrução probatória.

Isso é o ponto que mais confunde quem nunca lidou com a ação. Líquido e certo não quer dizer direito óbvio ou indiscutível. Quer dizer direito cujo suporte fático está documentado, anexado, pronto pra ser examinado. Se pra provar a tua razão tu precisa de perícia, de oitiva de testemunhas, de produção de prova em audiência, então a via não é o mandado de segurança, e sim uma ação ordinária. Mas se tu tem o auto de infração, o edital, a guia paga, o ofício, a certidão, o protocolo, ou seja, se a controvérsia é puramente jurídica e os fatos estão todos no papel, o mandado de segurança é o caminho mais curto.

A discussão pode ser jurídica complexa. O que não pode haver é dúvida sobre os fatos.

Mandado de segurança preventivo e repressivo

O mandado de segurança pode ser repressivo, quando o ato ilegal já foi praticado, ou preventivo, quando há justo receio de que ele venha a ser praticado.

A diferença importa pelo timing. Se o Fisco já te autuou, é repressivo. Se a Receita publica uma instrução normativa e tu, sócio de empresa do setor afetado, tem fundado receio de que serás cobrado em poucas semanas, é preventivo. Tu não precisa esperar a guia chegar pra reagir. Basta demonstrar que a ameaça é concreta e que tu está enquadrado na situação que vai gerar a cobrança.

Em direito tributário, isso é especialmente útil. Em vez de pagar o tributo discutido e depois pedir restituição, ou esperar a execução fiscal pra discutir em embargos, o contribuinte impetra o mandado preventivo, deposita o valor em juízo se for o caso, e suspende a exigibilidade enquanto a discussão corre.

O prazo de 120 dias

O direito de impetrar mandado de segurança extingue-se em 120 dias, contados da ciência, pelo interessado, do ato impugnado, conforme o artigo 23 da Lei 12.016/2009.

Esse é um prazo de decadência, não de prescrição. Quer dizer que ele não se interrompe e não se suspende. Estourou, acabou. O Supremo Tribunal Federal já confirmou, no julgamento da ADI 4.296, que o prazo é constitucional, e a Súmula 632 do STF reforça que a sua fixação por lei ordinária é legítima.

Cuidado com a contagem. O termo inicial é a ciência inequívoca do ato. Em ato comissivo, como uma autuação ou uma inabilitação, conta-se da data em que tu foi notificado. Em ato omissivo, como o silêncio da Administração diante de um pedido protocolado, o prazo só começa a correr quando a omissão se cristaliza, ou seja, quando há recusa inequívoca, conforme a jurisprudência consolidada sobre atos omissivos.

Se o prazo decadencial passou, ainda resta a via ordinária. O direito material continua existindo. O que se perdeu foi o atalho.

A autoridade coatora

Autoridade coatora é o agente público que pratica ou ordena, concretamente, o ato impugnado e que detém competência funcional pra desfazê-lo.

Indicar a autoridade certa é decisivo. Se tu impetra contra a pessoa errada, o mandado é extinto sem julgamento de mérito. Não confunde a autoridade coatora com o ente público. O município, o estado, a União, são partes passivas do processo. A autoridade coatora é a pessoa física que assinou o ato, ou que tem o poder de revê-lo, dependendo do caso.

Em matéria tributária federal, a regra é o Delegado da Receita Federal do Brasil da jurisdição do contribuinte, ou o Procurador-Chefe da PGFN, conforme o ato. Em licitação, é o presidente da comissão ou o pregoeiro, conforme o ato impugnado. Em ato municipal, é o secretário, o prefeito ou o servidor competente, a depender da atribuição.

O que não cabe em mandado de segurança

Existem situações em que o mandado de segurança é incabível, e ignorá-las significa perder tempo, dinheiro e a chance de discutir o mérito.

Não cabe mandado de segurança contra lei em tese, conforme a Súmula 266 do STF. Quer dizer que tu não pode impetrar contra uma lei ou um decreto abstrato, sem ato concreto de aplicação. Precisa haver lançamento, autuação, ato individualizado que atinja a tua esfera.

Não cabe mandado de segurança contra ato judicial passível de recurso ou correição, conforme a Súmula 267 do STF, nem como substitutivo de ação rescisória, conforme a Súmula 268. A via mandamental não serve pra atacar decisão de juiz quando existe recurso próprio.

Não cabe mandado de segurança como substitutivo de ação de cobrança, conforme a Súmula 269 do STF, e a concessão não produz efeitos patrimoniais em relação a período anterior à impetração, conforme a Súmula 271. Isso tem consequência prática enorme em matéria tributária, e vou voltar nesse ponto mais à frente.

Esse rol de incabimento foi reafirmado pelo STJ em julgamento recente sobre o alcance do Tema 1.262 do STF, mantendo a leitura tradicional das Súmulas 269 e 271 mesmo após o reconhecimento da repercussão geral sobre restituição administrativa.

A liminar no mandado de segurança

O mandado de segurança admite liminar quando há relevância dos fundamentos e risco de que, pela demora, a medida deixe de ser eficaz.

Isso está no artigo 7º, inciso III, da Lei 12.016/2009. É a porta de entrada da efetividade. Em muitos casos, a liminar é o pedido principal. Suspender a cobrança do tributo, autorizar a continuidade na licitação, liberar a certidão, garantir o registro provisório. Sem liminar, o processo até pode ganhar, mas o direito que se buscava proteger já se evaporou.

Aqui houve uma mudança importante. A Lei 12.016/2009 trazia, no artigo 7º, parágrafo 2º, vedações à liminar em hipóteses como compensação de créditos tributários e entrega de mercadoria proveniente do exterior. No julgamento da ADI 4.296, em 2021, o STF declarou inconstitucional esse parágrafo, por restringir indevidamente o poder geral de cautela do Judiciário. Com isso, caiu a proibição de liminar para compensação de créditos tributários e para liberação de mercadoria do exterior, e o juiz pode conceder a medida nessas situações, presentes os requisitos do artigo 7º, inciso III.

Aplicação no direito tributário

No direito tributário, o mandado de segurança é a ferramenta mais utilizada pra discutir cobrança indevida, suspender exigibilidade e reconhecer direito à compensação.

A primeira hipótese clássica é o mandado de segurança preventivo contra cobrança indevida. Imagina que tua empresa atua no varejo, recolhe PIS e Cofins sobre a receita bruta, e quer excluir o ICMS da base de cálculo, conforme decidido pelo STF no Tema 69 da repercussão geral (RE 574.706). Tu não precisa esperar a Receita autuar. Impetra o mandado preventivo contra o Delegado da Receita Federal, demonstra que tua atividade gera o tributo, pede liminar pra deixar de incluir o ICMS na base e, ao final, pleiteia a declaração do direito à compensação dos valores recolhidos a maior. Esse foi o caminho percorrido por milhares de contribuintes desde 2017.

A segunda hipótese é a suspensão da exigibilidade. O artigo 151, inciso IV, do Código Tributário Nacional prevê expressamente a concessão de medida liminar em mandado de segurança como causa de suspensão da exigibilidade do crédito tributário. Na prática, isso significa que, com a liminar, tu para de pagar o tributo discutido, não pode ser inscrito em dívida ativa por essa parcela, não vai a protesto, e tem direito à certidão positiva com efeitos de negativa, conforme o artigo 206 do CTN. Pra qualquer empresa que precisa de certidão pra participar de licitação, financiamento ou negócio com o setor público, esse é um efeito decisivo.

A terceira hipótese é a compensação. A Súmula 213 do STJ é clara ao dizer que o mandado de segurança constitui ação adequada pra declaração do direito à compensação tributária. Quer dizer que o juiz, na sentença, reconhece que tu tem o crédito e tem direito a compensar com débitos futuros. O que ele não pode fazer, segundo a Súmula 460 do STJ, é convalidar compensação já realizada pelo contribuinte por conta própria. A leitura conjunta é simples. O mandado serve pra declarar o direito de compensar. A operação efetiva da compensação, com encontro de contas e verificação dos valores, fica com a administração tributária.

A quarta hipótese é a negativa de certidão. Quando a Fazenda se recusa a expedir certidão negativa de débitos, ou positiva com efeitos de negativa, mesmo estando presentes os requisitos legais, o mandado de segurança é o caminho rápido. O direito está no CTN e na Lei 12.016/2009, e a prova é documental, ou seja, é o cenário ideal pra via mandamental.

Existe um ponto importante e atual que tu precisa conhecer. As Súmulas 269 e 271 do STF determinam que o mandado de segurança não substitui a ação de cobrança e não produz efeitos patrimoniais em relação ao período anterior à impetração. Em 2023, o STF julgou o Tema 1.262 da repercussão geral (RE 1.420.691) e firmou a tese de que não é admissível a restituição administrativa do indébito reconhecido na via judicial, sendo indispensável a observância do regime de precatórios. Na sequência, o STJ vem aplicando a leitura tradicional das súmulas, no sentido de que os valores recolhidos antes da impetração precisam ser buscados em ação própria ou compensados administrativamente, e que a via mandamental serve pra reconhecer o direito e viabilizar a compensação ou a expedição de precatório apenas sobre os valores posteriores à impetração. Esse é o tipo de detalhe que muda a estratégia. Em muitos casos, vale a pena combinar o mandado de segurança com uma ação ordinária pra alcançar os cinco anos pretéritos.

Aplicação no direito administrativo

No direito administrativo, o mandado de segurança é a via natural pra atacar ato ilegal em licitação, em concurso público, em processo administrativo disciplinar e na negativa de licenças, alvarás e autorizações.

Em licitação, a primeira aplicação prática é a impugnação ao edital. Quando o instrumento convocatório contém cláusula restritiva da competitividade, exigência desnecessária, direcionamento ou ofensa aos princípios da isonomia e da vinculação ao instrumento convocatório, qualquer cidadão ou licitante pode impugnar. Se a impugnação administrativa for rejeitada ou ignorada, e o ato concreto de prejuízo se materializar, o mandado de segurança é o caminho. A Súmula 333 do STJ pacificou que cabe mandado de segurança contra ato praticado em licitação promovida por sociedade de economia mista ou empresa pública, ampliando o alcance da via mandamental pra estatais.

A segunda aplicação é a inabilitação indevida. Se a comissão te inabilitar com base em exigência que não constava do edital, ou interpretar restritivamente cláusula que comportava interpretação favorável ao licitante, o mandado de segurança ataca esse ato diretamente. O STJ tem reiterado que o edital é a lei do certame e que a Administração se vincula aos seus próprios termos. Em paralelo, lembra que o STJ também já decidiu que o mandado não serve pra desconstituir atos administrativos já consumados em procedimento licitatório encerrado antes do ajuizamento, hipótese em que se reconhece a perda do objeto após a homologação e a adjudicação. Ou seja, agilidade é tudo. Inabilitou hoje? Impetra amanhã.

A terceira aplicação é em concurso público. Aprovação dentro do número de vagas e nomeação não realizada, eliminação por critério não previsto no edital, alteração de gabarito após o prazo recursal, exclusão por avaliação psicológica sem critérios objetivos, todas essas são situações em que o mandado de segurança costuma ser cabível, desde que o direito esteja documentalmente comprovado.

A quarta aplicação é contra a negativa ou a demora injustificada na expedição de licenças, alvarás e autorizações. Quando o município, o estado ou um órgão federal recebe pedido com todos os requisitos cumpridos e simplesmente não despacha, ou indefere com fundamentação genérica, o empresário pode impetrar pra obrigar a Administração a se manifestar fundamentadamente ou a deferir o pedido. A Súmula 429 do STF assegura que a existência de recurso administrativo não impede o uso do mandado de segurança contra a omissão da autoridade, o que reforça o cabimento do writ diante da inércia injustificada.

A quinta aplicação é contra penalidades administrativas aplicadas com violação do contraditório, da ampla defesa ou da legalidade. Multas desproporcionais, suspensão do direito de licitar imposta sem processo regular, declaração de inidoneidade lavrada sem observância do rito legal, todas essas são situações que o mandado de segurança ataca, desde que o vício seja demonstrável apenas com a documentação do processo administrativo.

Quando o mandado de segurança é a melhor escolha

O mandado de segurança é a melhor escolha quando tu tem prova documental do direito, o ato é recente, a controvérsia é jurídica e tu precisa de uma resposta rápida.

Ele não é a única ação possível, mas costuma ser a mais eficiente quando esses quatro elementos se combinam. Tem isenção de custas iniciais em muitas situações, não há condenação em honorários de sucumbência conforme o artigo 25 da Lei 12.016/2009, tramita com prioridade e admite liminar quase imediata. Pra um empresário que precisa preservar caixa, manter a operação rodando e não pode esperar dois anos por uma sentença, essa combinação é difícil de bater.

A escolha entre mandado de segurança e ação ordinária é decisão estratégica, não automática. Em alguns casos, vale impetrar o mandado pra a parte preventiva e o reconhecimento do direito, e ajuizar paralelamente uma ação pra os valores pretéritos. Em outros, vale só a ação ordinária, com pedido de tutela de urgência. A decisão correta depende do tributo, do prazo, do valor, da prova e do que tu efetivamente precisa pra resolver o problema.

O ponto é que, em situações de cobrança indevida, negativa abusiva e ato ilegal de autoridade, o mandado de segurança continua sendo a ferramenta mais poderosa que o direito brasileiro oferece pra quem é atingido pelo poder público. Saber quando usá-lo, e como, é o que separa o empresário que apenas reclama do que efetivamente resolve.

Fontes

- Lei do Mandado de Segurança (texto integral): planalto.gov.br

- Constituição Federal, art. 5º, LXIX e LXX (fundamento constitucional): planalto.gov.br

- Código Tributário Nacional, art. 151, IV, e art. 206 (suspensão da exigibilidade e certidão): planalto.gov.br

- ADI 4.296 do STF (constitucionalidade do prazo de 120 dias e inconstitucionalidade do art. 7º, §2º): portal.stf.jus.br

- Súmula 266 do STF (lei em tese): portal.stf.jus.br

- Súmulas 267, 268, 269 e 271 do STF (incabimento e efeitos): portal.stf.jus.br

- Súmula 429 do STF (mandado de segurança contra omissão da autoridade): portal.stf.jus.br

- Súmula 632 do STF (constitucionalidade do prazo decadencial): portal.stf.jus.br

- Súmula 213 do STJ (compensação tributária): scon.stj.jus.br

- Súmula 460 do STJ (vedação de convalidação): scon.stj.jus.br

- Súmula 333 do STJ (licitação de estatais): scon.stj.jus.br

- Tema 69 do STF, RE 574.706 (exclusão do ICMS da base de PIS/Cofins): portal.stf.jus.br

- Tema 1.262 do STF, RE 1.420.691 (restituição administrativa do indébito): portal.stf.jus.br

Créditos das imagens

- Capa e infográficos (cabe e não cabe; fluxograma decisório): elaboração própria, Silva Neto Advocacia.