Microempresa, empresa de pequeno porte e MEI são as três categorias jurídicas previstas na Lei Complementar 123/2006 que recebem, no Brasil, um aparato de tratamento diferenciado que reduz carga tributária pelo Simples Nacional, abre transações com descontos reforçados na dívida ativa da União, reserva fatia das compras públicas pra empresa pequena, impõe à fiscalização administrativa caráter prioritariamente orientador, oferece via simplificada de recuperação judicial, permite acesso direto aos juizados especiais e limita a responsabilidade pessoal do sócio-administrador. Esse aparato existe há quase duas décadas. A maior parte dos empresários que poderia usá-lo nunca exerceu nem um terço.

Tem um momento na vida de quase todo dono de empresa pequena em que a coisa começa a apertar e ele não consegue mais nomear o motivo. Não é uma crise estourada, ainda. É uma soma de coisinhas. O DAS subiu, ou tu acha que subiu. A certidão da Receita Federal não saiu negativa daquela última vez que tu tentou tirar. O contrato com a prefeitura que tu vinha tentando renovar passou pra uma empresa de fora da cidade, com preço quase igual ao teu. Um fiscal apareceu na semana passada e foi embora dizendo que volta com auto. E agora apareceu um boleto da PGFN que tu já tinha visto antes, mas que dessa vez veio com a palavra "executar" destacada em algum lugar.

Se tu chegou aqui depois de uma busca dessas, esse texto é pra ti. A gente vai por todas as frentes em que a lei já te entregou alguma coisa que provavelmente tu não tá usando. No fim, tu vai ter um mapa pra saber por onde começar.

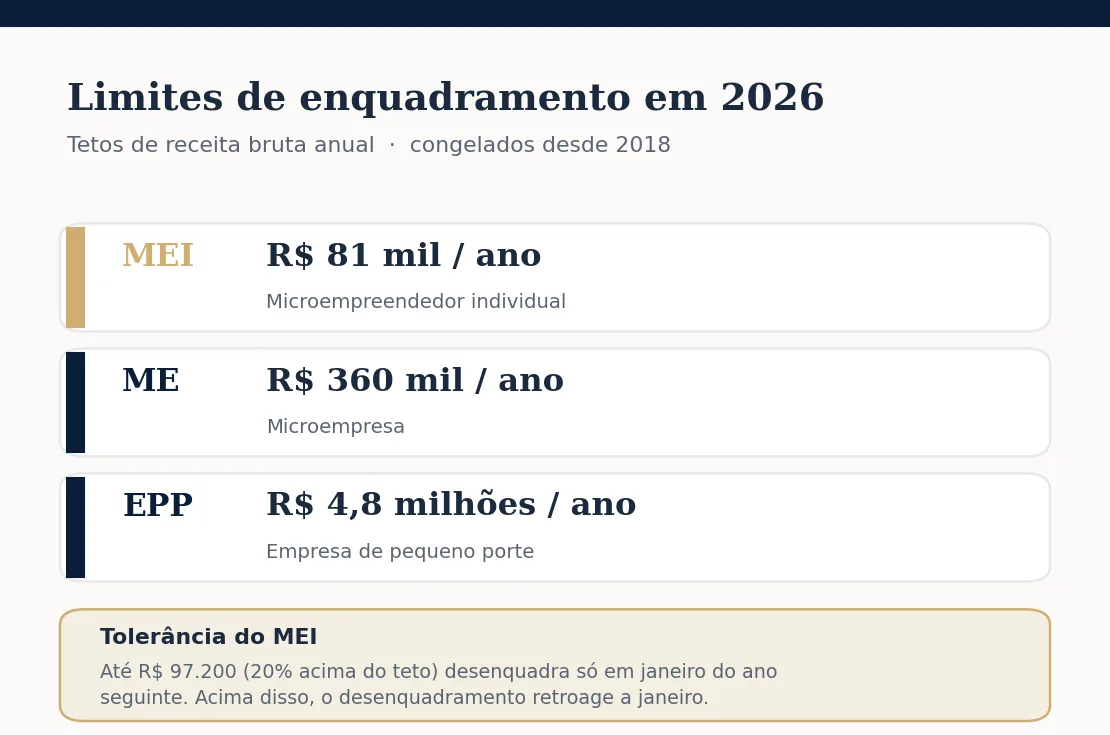

O Simples Nacional e os limites de enquadramento em 2026

O Simples Nacional é o regime tributário unificado, previsto na Lei Complementar 123/2006, que reúne IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e CPP numa só guia mensal, com alíquotas progressivas conforme a receita bruta da empresa. Para 2026, o teto do MEI segue em R$ 81 mil por ano, o da microempresa em R$ 360 mil e o da empresa de pequeno porte em R$ 4,8 milhões. Esses números estão congelados desde 2018 e seguem assim apesar de três projetos de lei complementar tramitando no Congresso pra elevar o limite (especialmente o PLP 108/2021 e o PLP 60/2025), nenhum sancionado até hoje.

A questão é que o negócio cresceu e ninguém te avisou. Tu virou MEI lá em 2020 porque era a forma mais barata de regularizar. O teto era de R$ 81 mil. Cinco anos depois, ele continua sendo R$ 81 mil. Mas o preço da mercadoria, do aluguel, do funcionário, do combustível, esses subiram. Tu tá faturando mais em valor nominal pra entregar o mesmo serviço de antes e, num determinado mês, ultrapassa os R$ 6.750 médios sem dar conta. Se o ano fecha acima de R$ 81 mil mas dentro dos 20% de tolerância (até R$ 97.200), a Receita gera um DAS complementar e te desenquadra a partir de janeiro do ano seguinte. Se passa de 20%, o desenquadramento retroage ao começo do ano, e tu vai recolher tudo de novo como microempresa, com juros e multa, desde janeiro.

Aqui vale derrubar uma confusão que circulou bastante em 2025. A Resolução CGSN nº 183/2025 não criou regra nova obrigando o MEI a somar tudo o que cai no CPF (salário CLT, doação, empréstimo) ao faturamento do CNPJ. A própria Receita Federal publicou nota oficial em novembro de 2025 classificando essa interpretação como desinformação. O que a resolução fez foi consolidar, em texto expresso, uma regra que sempre existiu, receitas da própria atividade econômica do MEI, mesmo recebidas pelo CPF do titular (um Pix de cliente caído na conta pessoal, uma nota emitida fora do CNPJ), sempre contaram pro teto. Salário, doação, empréstimo e movimentação financeira sem relação com a atividade não contam, e nunca contaram. O que mudou na prática não foi a regra, foi a capacidade da Receita de cruzar dados de notas fiscais, maquininhas e marketplaces. Se tu nunca olhou de perto a tua DASN-SIMEI, vale começar por aí.

Quando o desenquadramento acontece, o que muda não é só a alíquota. Muda a obrigação acessória, muda o regime de tributação, muda a forma de emissão da nota. E muda a forma de ler a dívida que aparecer dali pra frente. Quem migra de MEI pra microempresa no meio do ano sem orientação acaba pagando o que não devia em pelo menos uma das frentes.

A PGFN bateu na tua porta e tu ainda tem uma janela aberta até setembro

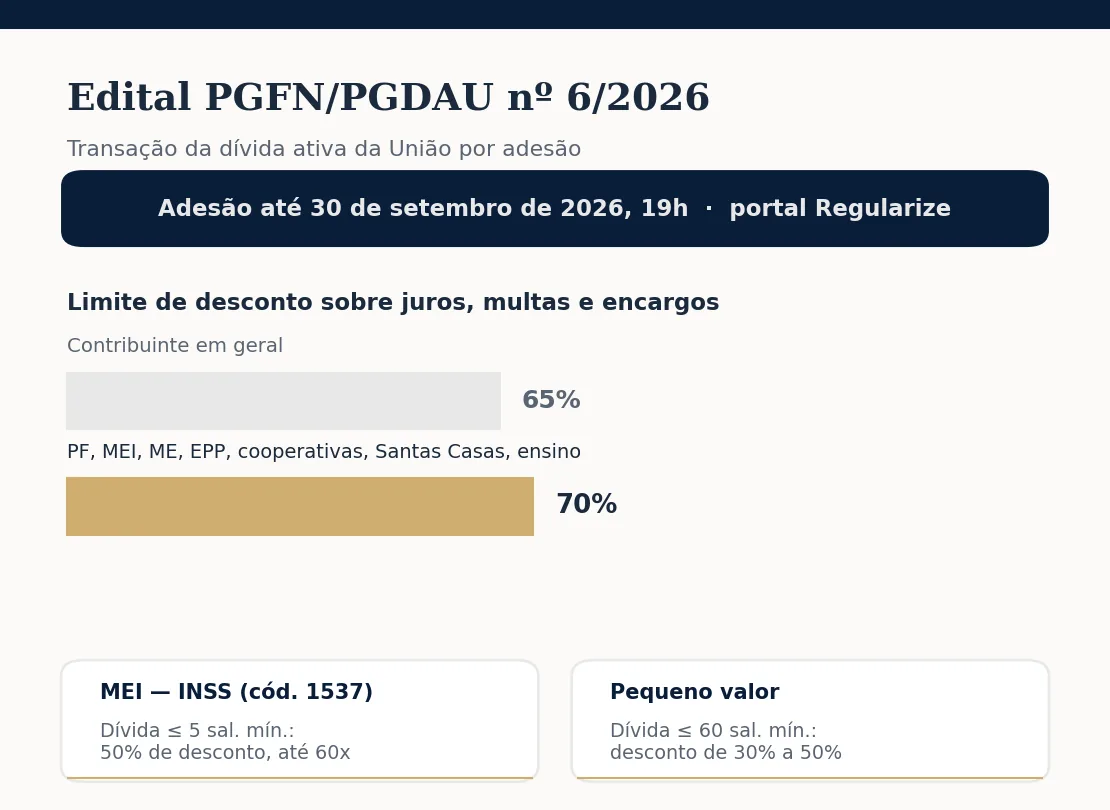

A transação tributária por adesão é o instrumento, previsto na Lei 13.988/2020 e regulamentado pela Portaria PGFN 6.757/2022, que permite ao contribuinte negociar débitos inscritos em dívida ativa da União com descontos sobre juros, multas e encargos legais, condicionados ao grau de recuperabilidade do crédito e à capacidade de pagamento. O Edital PGFN/PGDAU nº 6/2026 está em vigor agora. A adesão fica aberta até as 19h do dia 30 de setembro de 2026, exclusivamente pelo portal Regularize, e contempla débitos inscritos até 3 de março de 2026 (até 1º de junho de 2025 para a modalidade de pequeno valor), com valor consolidado limitado a R$ 45 milhões por contribuinte.

Pra quem é ME, EPP ou MEI, o edital reservou condições mais generosas do que pro contribuinte comum. Na transação por capacidade de pagamento, o desconto sobre juros, multas e encargos pode chegar a 100%, mas é limitado a 65% do valor total da inscrição pro contribuinte em geral e a 70% pra pessoa física, MEI, microempresa, empresa de pequeno porte, Santas Casas, cooperativas, organizações da sociedade civil e instituições de ensino. O parcelamento do saldo vai até 114 prestações mensais pra maioria e até 133 prestações pra esses perfis privilegiados.

Tem ainda duas portas específicas que muita gente perde de vista. A modalidade de pequeno valor abrange débitos de até 60 salários mínimos de pessoa física, MEI, microempresa e empresa de pequeno porte, com descontos entre 30% e 50% conforme o número de parcelas. E o MEI com inscrição no código de receita 1537 (contribuição previdenciária), cujo débito seja igual ou inferior a 5 salários mínimos, tem desconto fixo de 50% sobre o valor total da dívida consolidada, com pagamento em até 60 prestações. Isso quer dizer que um MEI com débito de uns R$ 8 mil em INSS pode sair com R$ 4 mil parcelados em 60 vezes, e voltar a tirar certidão.

E voltar a tirar certidão é a parte que muda a vida. Quem tem dívida ativa não pega financiamento, não tira CND pra entrar em licitação, não consegue refinanciar o cartão, e o nome aparece em sistema toda vez que alguém faz consulta. Pouco mais de três meses é o que falta até o dia 30 de setembro, e essa porta não vai ficar aberta pra sempre. Editais anteriores fecharam sem prorrogação. Quem esperou pra ver passou a década seguinte assistindo a execução fiscal crescer com juros, multa e honorários.

A escolha da modalidade certa exige análise. A classificação da capacidade de pagamento é feita automaticamente pela PGFN, mas pode ser revisada. Conhecer qual é o teu enquadramento "A", "B", "C" ou "D" antes de aderir muda completamente o desconto que tu consegue. E adesão errada não é refeita, contribuinte que teve transação rescindida nos últimos dois anos fica vedado de aderir a uma nova.

As licitações que ninguém te disse que eram tuas

O tratamento diferenciado de ME e EPP nas compras públicas é o conjunto de mecanismos, previstos nos artigos 42 a 49 da Lei Complementar 123/2006 e absorvidos pela Lei 14.133/2021 (Nova Lei de Licitações), que reserva fatia do mercado de contratação pública pra empresa pequena e equilibra a competição com as grandes. São quatro mecanismos principais, e cada um abre uma porta diferente. A maior parte dos pequenos empresários ouviu falar, no máximo, de um deles.

A licitação exclusiva, prevista no art. 48, I, da LC 123/2006 e regulamentada pelo Decreto 8.538/2014 no âmbito federal, é obrigatória pra itens de contratação de valor estimado de até R$ 80 mil. Nesse teto, só ME e EPP podem participar do certame. Empresa grande nem entra na disputa. O TCU, no Acórdão 1932/2016-Plenário, firmou que, em serviços continuados, o limite de R$ 80 mil se refere a cada exercício financeiro, podendo o contrato chegar a R$ 400 mil em 60 meses desde que respeitado o teto anual. Se tu olha pro portal de compras da prefeitura da tua cidade hoje e filtra por valor estimado até R$ 80 mil, vai encontrar uma fila de itens em que a competição é exclusivamente entre empresas como a tua.

A cota reservada, do art. 48, III, garante até 25% do objeto pra ME e EPP em compras de bens divisíveis sempre que o item ultrapassar R$ 80 mil. Isso quer dizer que, mesmo numa licitação de R$ 500 mil em que tu disputa com gigantes, um quarto do contrato vai obrigatoriamente pra empresas pequenas, e tu só precisa estar entre as melhores propostas dentro desse quarto. A subcontratação, do art. 48, II, autoriza o edital a exigir do vencedor de grande porte que terceirize parte do contrato pra empresa pequena. É a porta de entrada num mercado em que tu não tem porte pra disputar sozinho mas tem capacidade pra entregar bem.

E o quarto mecanismo, talvez o mais subutilizado, é o empate ficto, do art. 44 da LC 123/2006. Quando a ME ou EPP fica com proposta até 10% superior à melhor oferta apresentada por empresa que não seja ME ou EPP (ou até 5% no pregão), a lei considera essa diferença como empate. A pequena tem direito a apresentar nova proposta, inferior àquela classificada em primeiro lugar, e ficar com o contrato. Toda semana aparece no contencioso administrativo uma ME que perdeu licitação porque não exerceu o lance de desempate dentro do prazo regulamentar. O direito tava lá. O exercício, não.

Tem ainda uma quinta prerrogativa que vale conhecer, embora não esteja na lista dos quatro mecanismos clássicos. A habilitação fiscal tardia, do art. 43 da LC 123/2006, permite à ME ou EPP participar de licitação mesmo com pendência fiscal ou trabalhista. Tu apresenta a documentação no momento da habilitação e, se for declarada vencedora, a empresa tem 5 dias úteis (prorrogáveis por igual período) pra regularizar a pendência antes de perder o contrato. Quem desconhece deixa de participar de pregão por causa de uma certidão que se resolveria em três dias. Quem conhece, ganha tempo.

Vale dizer que o art. 49 da LC 123/2006 prevê hipóteses de afastamento desses benefícios, especialmente quando não há no mínimo três fornecedores ME ou EPP capazes de cumprir o objeto, ou quando o tratamento for desvantajoso à administração. São exceções. E precisam ser motivadas no edital, o que abre espaço pra impugnação quando aplicadas sem fundamento.

A fiscalização orientadora e a dupla visita que pouca gente exige

A fiscalização orientadora é a regra, prevista no art. 55 da Lei Complementar 123/2006, que impõe à fiscalização das ME e EPP caráter prioritariamente orientador nas matérias trabalhista, metrológica, sanitária, ambiental, de segurança, de relações de consumo e de uso e ocupação do solo, com obrigatoriedade de dupla visita antes da lavratura de auto de infração, salvo nas hipóteses de falta de registro de empregado ou anotação na CTPS, reincidência, fraude, resistência, embaraço à fiscalização ou atividade de alto risco. Auto de infração lavrado em primeira visita, fora dessas exceções, é nulo. Não recurso provido, não atenuante, nulo de origem.

Tu abre o estabelecimento numa terça-feira de manhã e o fiscal do trabalho aparece. Olha o quadro de aviso, olha o registro de empregado, olha o extintor, anota tudo, sai. Uma semana depois chega um auto de infração com R$ 18 mil de multa por uma irregularidade qualquer. O primeiro reflexo é pagar pra não brigar com a Fazenda, ou negociar parcelamento. Mas pra ME e EPP, a primeira pergunta tem que ser outra. Foi a primeira visita do fiscal? A infração tá nas exceções (falta de registro de empregado, anotação de CTPS, reincidência, fraude, resistência, embaraço, alto risco)? Se a resposta for "primeira visita" e "não tá nas exceções", o auto é nulo e tu não deve pagar nada.

O TST tem jurisprudência consolidada nesse sentido, em diversos julgados envolvendo autuações trabalhistas contra microempresa sem observância do critério da dupla visita. O TRT-MG anulou auto contra microempresa autuada por descumprimento de normas de segurança porque foi a primeira visita do auditor fiscal. O TJ-RS tem precedente anulando autuação ambiental por ausência da dupla visita quando a atividade não era de risco elevado. E o STJ, no AgInt no REsp 1.938.555-RS, deixou claro que mesmo em atividades sensíveis, como comércio de gás liquefeito, o critério da dupla visita só pode ser afastado por justificativa expressa de alto risco anotada no próprio auto.

Na prática isso significa que muita microempresa paga multa que não precisava pagar. O auto chega, o empresário não sabe da prerrogativa, o contador às vezes também não, e a empresa segue pagando o que poderia ter sido afastado num recurso administrativo simples. Antes de discutir o mérito da infração, sempre vale checar o procedimento.

O plano especial de recuperação judicial: a porta menos conhecida pra quem tá afundando

O plano especial de recuperação judicial é o procedimento, previsto nos arts. 70 a 72 da Lei 11.101/2005 (Lei de Recuperação Judicial e Falência), que oferece à microempresa e à empresa de pequeno porte uma via simplificada de soerguimento empresarial, com parcelamento legal de até 36 prestações mensais corrigidas pela Selic, carência de 180 dias para pagamento da primeira parcela e dispensa de convocação de assembleia geral de credores. É o único caminho da lei brasileira que permite à empresa pequena renegociar dívidas com créditos quirografários sob proteção judicial e seguir operando.

Muita ME e EPP que afunda em dívida fecha sem saber que existia essa porta. A recuperação judicial comum, da empresa grande, é cara, longa, depende de assembleia de credores e de aprovação de plano com várias classes de votação. A recuperação judicial especial pra empresa pequena é outra história. O parcelamento já tá fixado em lei: até 36 vezes, com Selic. A primeira parcela só vence 180 dias depois do pedido. Não há assembleia, o juiz homologa diretamente se a empresa cumpriu os requisitos formais. E os honorários do administrador judicial são limitados a 2% do passivo, conforme art. 24, §5º, da mesma lei, sempre que o passivo total não ultrapasse R$ 4,8 milhões, regra que o STJ vem aplicando independentemente da opção formal pelo plano especial.

A recuperação especial só abrange créditos quirografários (basicamente fornecedores, mútuos comuns, dívidas comerciais), não atinge tributários, trabalhistas, garantidos por garantia real ou repasses de recursos oficiais, e não suspende prescrição ou execuções de créditos fora do plano. Não é remédio universal. Mas pra empresa pequena que tem fornecedor agarrado na conta, cheque devolvido em série, banco mandando título a protesto e que ainda mantém atividade operacional, é a diferença entre fechar e seguir trabalhando.

O custo de entrada é maior do que muita gente imagina (precisa balanço dos últimos três exercícios, relação detalhada de credores, demonstração de viabilidade econômica, laudo subscrito por profissional habilitado), mas é uma fração do que custaria a recuperação ordinária. E o resultado, quando bem conduzido, paga o trabalho.

Acesso aos juizados especiais e simplificações trabalhistas

O acesso da microempresa e da empresa de pequeno porte aos juizados especiais é a prerrogativa, prevista no art. 8º, II, da Lei 9.099/95 e no art. 6º da Lei 10.259/2001, que permite a essas empresas figurar como autoras nos juizados especiais cíveis estaduais (limite de 40 salários mínimos) e nos juizados especiais federais (limite de 60 salários mínimos), com tramitação mais rápida, sem necessidade de advogado em causas de até 20 salários mínimos no juizado estadual, e com possibilidade de execução simplificada. Antes da LC 147/2014, esse direito não existia pra pessoa jurídica. Hoje é uma das ferramentas mais ágeis da empresa pequena pra cobrar fornecedor que não entregou, cliente que não pagou ou prefeitura que descumpriu contrato dentro daqueles limites.

Tem ainda um conjunto de simplificações trabalhistas previstas nos arts. 51 e 52 da LC 123/2006 que muitas microempresas desconhecem. Dispensa de afixação de quadro de trabalho e de horário; dispensa de anotação de férias dos empregados em livro ou ficha de registro; dispensa de empregar e matricular aprendizes; dispensa de posse de livro intitulado "Inspeção do Trabalho" (apresenta apenas o livro de inspeção quando exigido); regime simplificado de fiscalização do trabalho com a dupla visita do art. 55 já tratada acima. Em conjunto, isso reduz custo operacional e expõe menos a empresa pequena ao formalismo punitivo do passivo trabalhista por descumprimento de obrigação acessória.

Vale somar a isso uma alteração mais recente. A Lei 11.598/2007, com a redação dada pela Lei da Liberdade Econômica (Lei 13.874/2019), garante ao MEI e à ME o direito de exercer a atividade econômica no próprio domicílio residencial, salvo restrição local específica de zoneamento ou de incompatibilidade com a vizinhança. Quem opera pequeno comércio, prestação de serviço ou produção artesanal não precisa locar ponto comercial só pra atender exigência burocrática da prefeitura.

O dia em que a conta bloqueia e o nome que aparece é o teu

A responsabilidade pessoal do sócio-administrador por débitos da empresa é matéria do art. 135, III, do Código Tributário Nacional, e só se configura quando há prática de atos com excesso de poderes, infração à lei, ao contrato social ou aos estatutos. O simples inadimplemento da empresa, por mais que a Fazenda insista no contrário em sede de execução fiscal, não basta pra redirecionar a cobrança contra o CPF do sócio. Esse é o entendimento consolidado da Súmula 430 do STJ, o inadimplemento da obrigação tributária pela sociedade não gera, por si só, a responsabilidade solidária do sócio-gerente, posição reforçada pelos Temas 97, 962 e 981 dos recursos repetitivos do STJ.

A vida real não respeita o que diz a Súmula 430. O que acontece, na prática, é o seguinte. A empresa deve. A dívida é inscrita em dívida ativa. A PGFN propõe a execução fiscal. Numa certa altura do processo, sem citação prévia, sem contraditório, sem nada, o juiz defere uma penhora online via Sisbajud. O sistema bate em todas as contas em nome do CNPJ. Se não acha saldo suficiente, pula pro CPF dos sócios constantes no contrato social. E é quando tu tá pagando o café no sábado de manhã que descobre que o cartão foi recusado.

Pra reverter, o sócio precisa demonstrar que não houve nenhum dos atos do art. 135 do CTN, que não houve dissolução irregular (Súmula 435 do STJ, que presume dissolução irregular quando a empresa não é encontrada no endereço cadastral), que não houve confusão patrimonial, esvaziamento de ativos, simulação. Tribunais regionais têm sido cada vez mais rigorosos com redirecionamentos automáticos, e o próprio STJ no julgamento do Tema 962 firmou que o sócio que se retirou regularmente da empresa antes da dissolução irregular não responde, mesmo que tenha exercido a gerência ao tempo do fato gerador. Mas a rigorosidade só funciona se alguém entrou com a defesa certa, no prazo certo.

Pro sócio de ME, EPP ou MEI, isso importa por duas razões. A primeira é que a maior parte das execuções fiscais que chega até o nome do sócio começa com uma certidão de inscrição em dívida ativa que o devedor nunca leu. A segunda é que, dependendo do volume e do perfil da dívida, a empresa tem hoje no Edital 6/2026 uma porta de saída com desconto e parcelamento longo, antes da execução evoluir e o nome do sócio entrar na CDA. Esperar a citação raramente é o caminho mais barato.

Por onde começar quando o sistema parece tá contra ti

A leitura das sete frentes mostra que o sistema brasileiro construiu, ao longo de duas décadas, um aparato consistente de proteção e estímulo à empresa pequena. Cada artigo de lei é uma janela. O custo de manter essas janelas fechadas, na maior parte dos casos, é pago em forma de tributo a mais, contrato perdido, certidão negada, auto de infração pago sem ser devido, fornecedor cobrando o que poderia entrar num plano especial, e CPF sujo.

Se tu chegou aqui depois de uma daquelas semanas em que a coisa começa a apertar, o primeiro passo é mapear em que frente tu tá. Tu tá perto do teto do MEI sem ter percebido? Tu tem dívida na PGFN que pode entrar no Edital 6/2026 antes do dia 30 de setembro? Tu tem participado de licitação e perdido por margem pequena, ou por uma certidão vencida que tinha cinco dias úteis pra ser resolvida? Tu recebeu auto de infração de fiscal que veio pela primeira vez? A empresa tá com dívida quirografária acumulando a ponto de pensar em fechar? Tu já viu o teu CPF aparecer em alguma certidão ou conta bloqueada? Cada uma dessas frentes tem prazo. E cada uma delas tem instrumento.

Pro sócio-administrador que carrega no nome a saúde patrimonial da família, conversa com um advogado de tua confiança antes de qualquer dessas situações virar processo. Diagnóstico antecipado custa menos. E, em quase todos os casos, ainda dá tempo.

Fontes

- Lei Complementar 123/2006 — Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Planalto

- Lei 14.133/2021 — Nova Lei de Licitações e Contratos Administrativos. Planalto

- Lei 13.988/2020 — Transação na cobrança de créditos da União. Planalto

- Lei 11.101/2005 — Lei de Recuperação Judicial e Falência (arts. 24, §5º, 68, 70 a 72). Planalto

- Lei 9.099/1995 — Juizados Especiais Cíveis e Criminais. Planalto

- Lei 10.259/2001 — Juizados Especiais Federais. Planalto

- Lei 11.598/2007 — Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (REDESIM). Planalto

- Edital PGFN/PGDAU nº 6/2026 — Transação por adesão na dívida ativa da União. PGFN

- Resolução CGSN nº 183/2025 — Nota oficial da Receita Federal sobre o alcance real da norma. Receita Federal

- Decreto 8.538/2014 — Regulamenta o tratamento favorecido em licitações federais. Planalto

- Código Tributário Nacional — art. 135, III, responsabilidade do sócio-administrador. Planalto

- Súmulas 430 e 435 do STJ — Redirecionamento da execução fiscal ao sócio. STJ

- Tema 962/STJ (REsp 1.377.019/SP) — Redirecionamento da execução fiscal e dissolução irregular. STJ

- TCU, Acórdão 1932/2016-Plenário — Limite de R$ 80 mil em serviços continuados. TCU

Ferramenta gratuita: o simulador Simples Nacional vs. Lucro Presumido compara a carga da tua empresa nos dois regimes, com o Fator R calculado automaticamente — resultado na hora, sem cadastro.

Créditos das imagens

Capa e infográficos: elaboração própria, sobre dados públicos da Receita Federal, da PGFN e da legislação federal.