Tem uma cena que se repete em quase toda família e que quase ninguém percebe. Alguém trabalhou a vida inteira, se aposentou, e num belo dia recebe um diagnóstico pesado. Pode ser um câncer, uma cardiopatia grave, Parkinson, esclerose múltipla. A pessoa começa a virar a vida de cabeça pra baixo entre consulta, exame e remédio caro, e segue vendo o imposto de renda ser descontado todo mês da aposentadoria, como se nada tivesse mudado. Paga imposto sobre o dinheiro que muitas vezes mal dá conta do próprio tratamento.

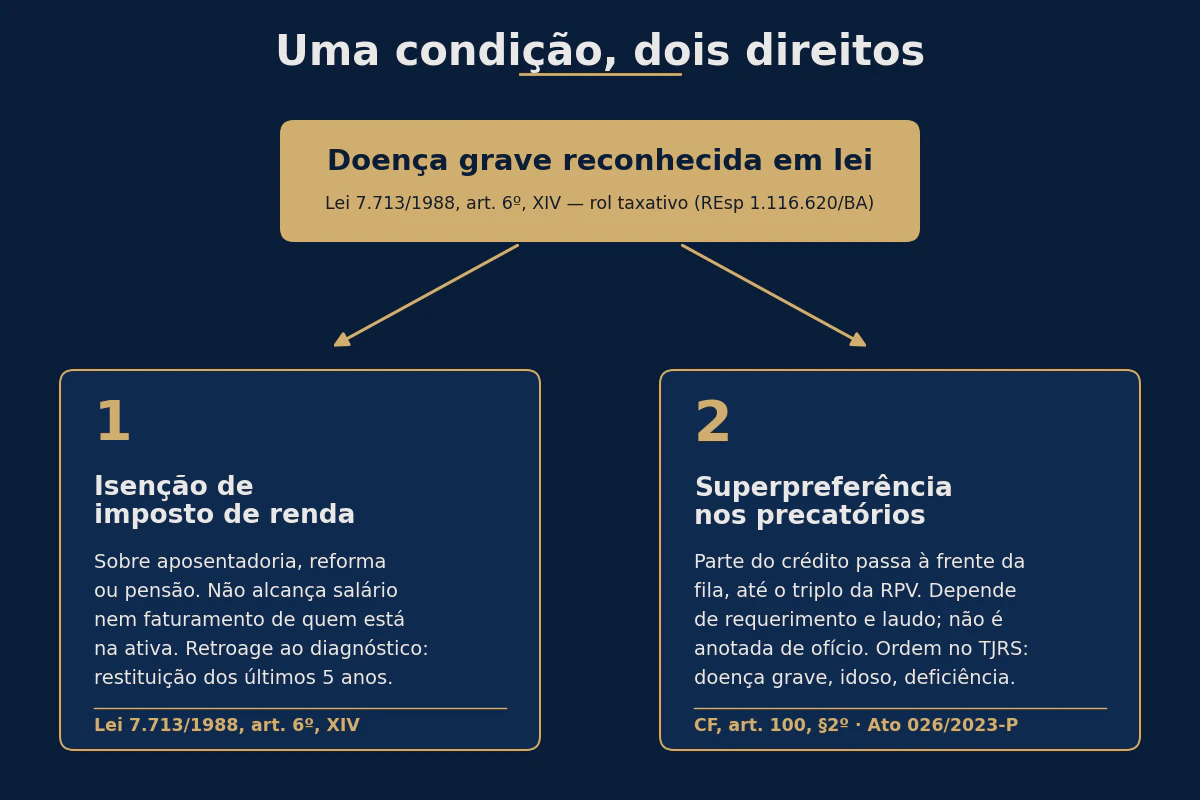

O que pouca gente sabe é que, nessa situação, a lei brasileira garante dois direitos que aliviam o bolso de verdade: a isenção de imposto de renda sobre a aposentadoria e a prioridade no pagamento de precatórios. E eles não caem do céu. Pra valer, tu precisa conhecer e pedir.

A isenção do imposto de renda

A isenção de imposto de renda por doença grave é o direito de aposentados, reformados, militares da reserva e pensionistas, diagnosticados com uma das moléstias listadas na Lei 7.713/1988, de não pagar imposto sobre esses rendimentos. O direito vale a partir da data do diagnóstico e independe de a doença estar ativa no momento do pedido.

O direito está na Lei 7.713/1988, no artigo 6º, inciso XIV. Quem é aposentado, reformado, militar da reserva remunerada ou recebe pensão, e foi diagnosticado com uma das doenças graves listadas na lei, fica isento de imposto de renda sobre esses rendimentos.

A lista é fechada, ou seja, vale pra um rol específico de doenças. Entram nela a neoplasia maligna (o câncer), a cardiopatia grave, a doença de Parkinson, a esclerose múltipla, a cegueira, a nefropatia grave, a hepatopatia grave, a paralisia irreversível e incapacitante, a alienação mental, a tuberculose ativa, a hanseníase, a espondiloartrose anquilosante, os estados avançados da doença de Paget, a contaminação por radiação, a moléstia profissional e a Aids. O Superior Tribunal de Justiça já fixou que esse rol é taxativo, no julgamento do REsp 1.116.620/BA, sob o rito dos repetitivos. Mesmo assim, reconhece que diagnósticos que não estão escritos com todas as letras podem se encaixar em categorias amplas já previstas na lei: foi o caso do Alzheimer, tratado como alienação mental no AgInt no REsp 2.082.632/DF, rel. Min. Benedito Gonçalves, j. 18.03.2024.

Aqui vai o primeiro cuidado importante. A isenção é sobre a renda de aposentadoria, reforma ou pensão. Ela não isenta o salário de quem ainda está na ativa nem o faturamento de quem toca uma empresa. Então, se tu é empresário e está em plena atividade, o benefício não alcança a tua renda do trabalho. Mas pode alcançar, e muito, a aposentadoria de um pai, de uma mãe, do cônjuge ou a tua própria, quando chegar a hora.

Pra reconhecer o direito, é preciso comprovar a doença por laudo médico. O ideal é o laudo do serviço médico oficial, mas a Súmula 598 do STJ dispensa esse laudo oficial no reconhecimento judicial, desde que a doença esteja demonstrada por outros meios, e na prática a Justiça aceita laudo de médico particular, principalmente quando o pedido vai parar no Judiciário. Vale lembrar ainda que a Súmula 627 do STJ garante a isenção mesmo quando os sintomas não são atuais ou a doença está controlada: uma vez diagnosticada a moléstia grave, o direito persiste. Outro ponto que faz diferença é que o direito retroage à data do diagnóstico, e não à do laudo oficial. Isso significa que, além de parar de pagar daqui pra frente, a pessoa pode pedir de volta o que foi descontado indevidamente nos últimos cinco anos, com correção. Não é raro esse valor virar uma quantia bem relevante justamente quando ela mais faz falta.

A fila dos precatórios e a superpreferência

O segundo direito aparece quando a pessoa tem um valor a receber do poder público por decisão judicial. Esse crédito vira um precatório, que nada mais é do que uma ordem de pagamento que entra numa fila e costuma demorar anos pra ser quitada.

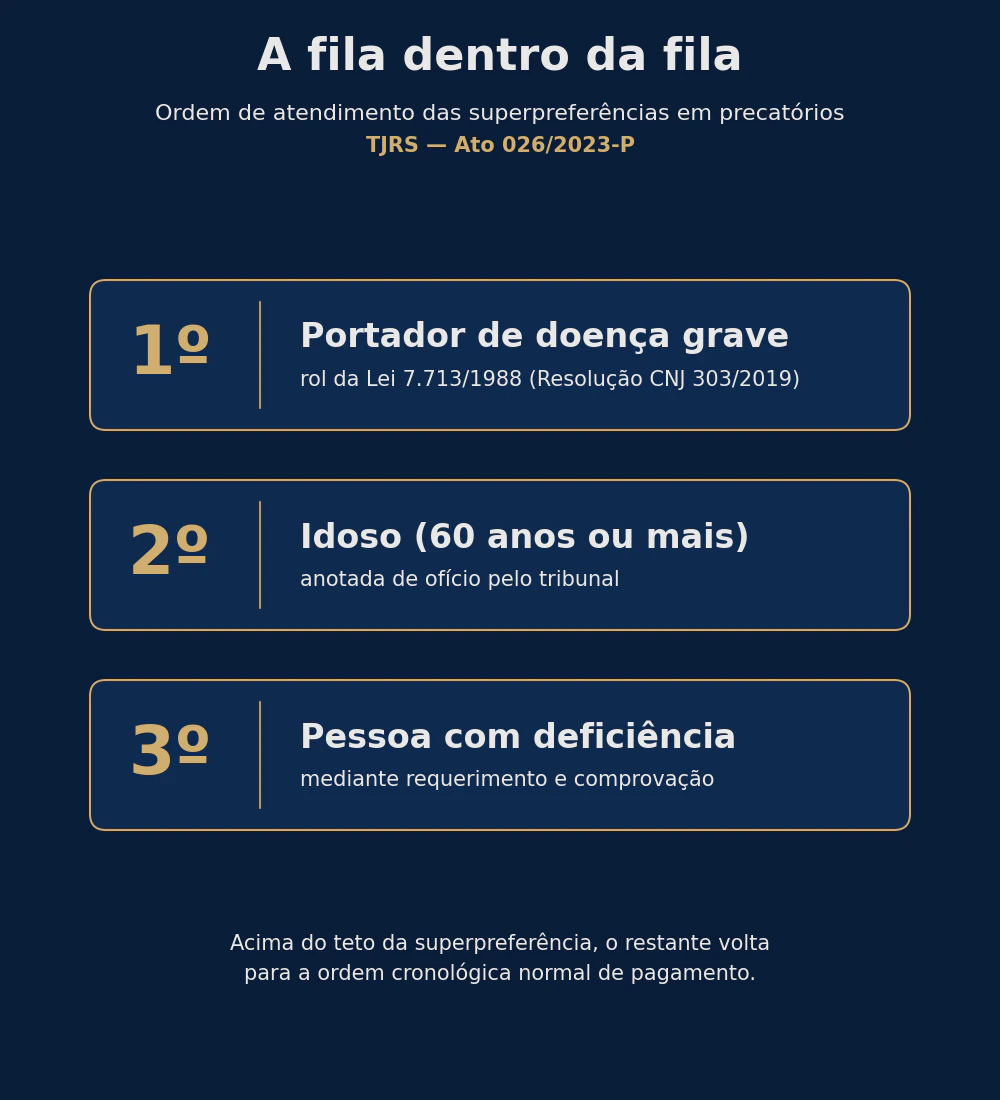

A Constituição, no artigo 100, parágrafo 2º, criou uma exceção pra essa fila. Quem tem 60 anos ou mais, quem é pessoa com deficiência e, principalmente, quem tem doença grave ganha uma prioridade chamada superpreferência. Na prática, parte do crédito passa na frente de todo mundo, até um teto definido em lei (o triplo do valor da requisição de pequeno valor), e só o que passar desse teto é que volta pra ordem cronológica normal.

A condição de doença grave aqui segue a mesma lógica do imposto de renda, porque a Resolução 303/2019 do Conselho Nacional de Justiça adota o mesmo rol da Lei 7.713/1988. A diferença é que essa prioridade não é concedida sozinha. Diferente da prioridade por idade, que o tribunal costuma anotar de ofício, a superpreferência por doença grave precisa ser requerida, com petição e laudo médico que comprove a moléstia e o respectivo CID.

No Rio Grande do Sul, o processamento e a gestão dos precatórios são disciplinados pelo Ato 026/2023-P da Presidência do TJRS. Foi essa norma que atualizou o regramento estadual à luz das emendas constitucionais e das resoluções do CNJ, inclusive fixando a ordem de atendimento das superpreferências. E a ordem tem uma lógica humana clara: o portador de doença grave vem primeiro, depois o idoso e, na sequência, a pessoa com deficiência.

Em 2025, o Supremo Tribunal Federal confirmou o desenho desse benefício no Tema 1.156 (RE 1.326.178): a parcela prioritária é paga por precatório, salvo quando couber no limite de pequeno valor, caso em que o pagamento sai ainda mais rápido, por requisição de pequeno valor.

Os dois direitos na prática

Repara como as duas coisas se encontram. A mesma condição de saúde que isenta a aposentadoria do imposto de renda também coloca o credor na frente da fila dos precatórios. Quem é aposentado ou pensionista, tem uma doença grave reconhecida em lei e ainda tem um valor a receber do poder público pode, ao mesmo tempo, deixar de pagar imposto sobre o que recebe e antecipar boa parte do que tem pra receber.

A dica de ouro é simples de dizer e fácil de esquecer no meio da correria de um tratamento: esses direitos existem, mas dependem de alguém pedir e comprovar. Ninguém vai bater na porta avisando. Por isso, se tu ou alguém da tua família está numa dessas situações, vale juntar os laudos, reunir os documentos e procurar orientação pra entender o que se aplica ao caso concreto. Às vezes o maior alívio financeiro de uma fase difícil já está garantido na lei, só esperando ser acionado.

Fontes

- Lei nº 7.713/1988, art. 6º, XIV (isenção por moléstia grave): planalto.gov.br

- Lei nº 11.052/2004 (atualizou o rol de doenças): planalto.gov.br

- Lei nº 9.250/1995, art. 30 (comprovação por laudo): planalto.gov.br

- Súmula 598 do STJ (laudo médico oficial dispensável no Judiciário): stj.jus.br

- Súmula 627 do STJ (dispensa de contemporaneidade dos sintomas): stj.jus.br

- STJ, REsp 1.116.620/BA (taxatividade do rol, recurso repetitivo): scon.stj.jus.br

- STJ, AgInt no REsp 2.082.632/DF (Alzheimer como alienação mental): scon.stj.jus.br

- Constituição Federal, art. 100, §2º (superpreferência): planalto.gov.br

- Resolução CNJ nº 303/2019 (rol de doença grave para precatórios): atos.cnj.jus.br

- STF, Tema 1.156 / RE 1.326.178 (modalidade de pagamento da parcela superpreferencial): portal.stf.jus.br

- TJRS, Ato nº 026/2023-P (processamento e gestão de precatórios): tjrs.jus.br

- TJRS, perguntas frequentes sobre precatórios e RPVs: tjrs.jus.br

Créditos das imagens

Capa e infográficos: elaboração própria (Silva Neto Advocacia), sobre a Lei 7.713/1988, a Constituição Federal e o Ato 026/2023-P do TJRS.