Sexta-feira, 26 de junho. Monark abre o X e posta o contrato inteiro da venda da parte dele no Flow Podcast, enquanto Igor grava mais de uma hora de vídeo dizendo que comprou uma empresa falida, morta. E quase ninguém repara no detalhe que de fato interessa a quem tem empresa: tudo isso era pra estar resolvido em 2018, num acordo de sócios, e não em 2026, no meio do fogo.

Porque é disso que se trata. A briga do Flow não é, no fundo, sobre nazismo, cancelamento ou ingratidão. É uma sociedade que nunca contratou a própria saída. Quando a hora de sair chegou, do pior jeito possível, não havia regra combinada pra seguir. Coube improvisar um contrato de venda às pressas, com a empresa "respirando por aparelhos", como o próprio Igor descreveu na época. Improviso em estruturação societária cobra caro, e cobra juros.

Tu vai montar uma empresa com um amigo? Ótimo. A pergunta que ninguém quer fazer no dia do brinde é a única que importa pro futuro: e quando um de nós quiser, ou precisar, sair?

O que é um acordo de sócios

O acordo de sócios é um contrato paralelo ao contrato social em que os sócios definem, antecipadamente, regras de convivência e de saída: como um sócio se desliga, como sua participação é avaliada e paga, e o que acontece com a marca e os ativos. É prevenção, não remédio.

Repara na palavra "antecipadamente". É ela que faz o instituto funcionar. O acordo de sócios não serve pra apagar incêndio. Serve pra combinar, com todo mundo de cabeça fria e ainda gostando um do outro, o que vai acontecer no dia em que ninguém mais estiver de cabeça fria nem gostando um do outro.

Na sociedade anônima, esse acordo tem nome e endereço na lei: o art. 118 da Lei 6.404/76 dá ao acordo de acionistas força vinculante e até oponibilidade contra a própria companhia. Na sociedade limitada, que é o formato da esmagadora maioria das empresas brasileiras, vale o acordo de quotistas, admitido com base no art. 1.053 do Código Civil, que autoriza aplicar de forma supletiva as regras da Lei das S.A. naquilo que o contrato social não dispuser. Ou seja: tu pode, sim, blindar uma Ltda com um acordo de quotistas robusto. A maioria simplesmente não faz.

"Mas a gente é amigo, confia um no outro, pra que esse monte de cláusula?" É exatamente o amigo em quem tu confia que vai estar do outro lado da mesa no dia da briga. Sócio que vira ex-sócio raramente sai por excesso de harmonia. Sai por morte, divórcio, divergência, dinheiro, crise de reputação. O acordo de sócios existe pra que, nesse dia, exista um documento dizendo o que fazer, em vez de dois adultos magoados inventando regra na base do print de WhatsApp.

A dissolução não se inventa na crise: ela se contrata no começo

Aqui está o erro estrutural mais comum, e o que o caso Flow expõe com clareza quase didática: o pessoal pensa a sociedade só pela entrada. Quem entra com o quê, quem fica com quanto, quem assina o quê. A saída fica pra depois. E "depois", em sociedade, é sempre o pior momento possível: quando alguém já quer ir embora, ou quando estourou uma crise que torna a permanência inviável.

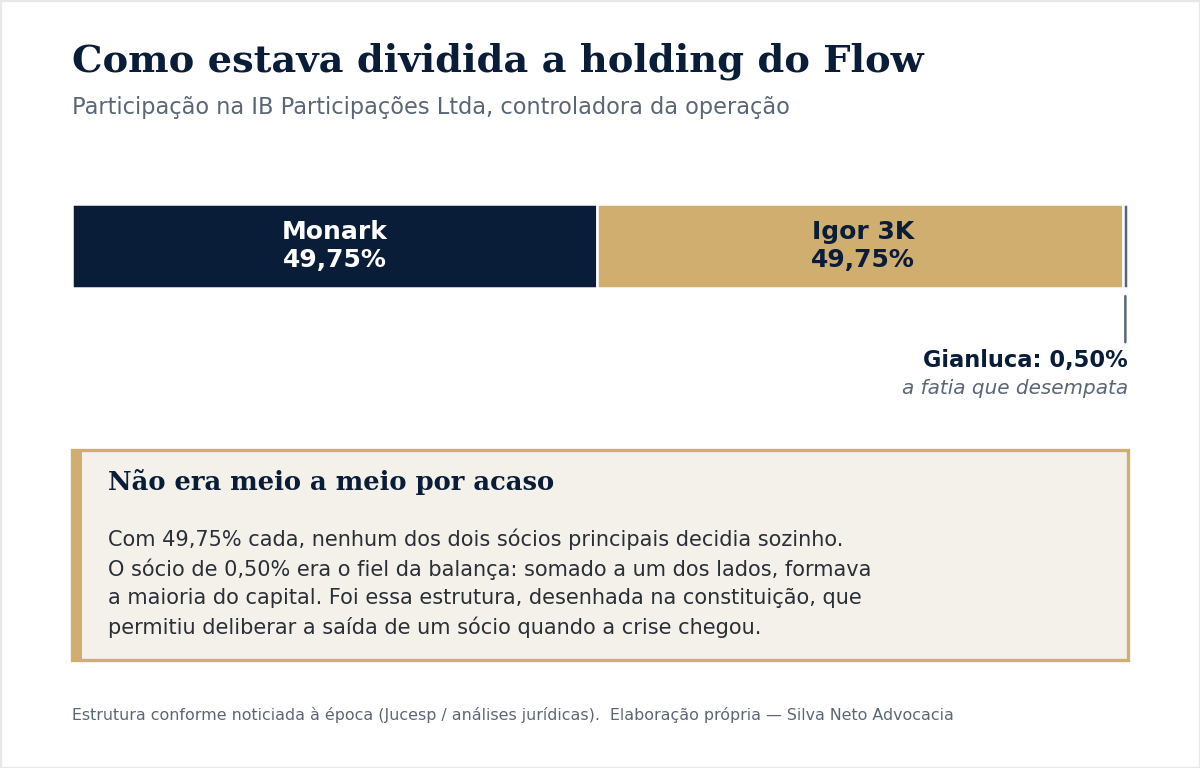

E tem um detalhe na arquitetura do Flow que prova o ponto. Segundo análises jurídicas publicadas à época, a operação era a Flow Produção de Conteúdo Audiovisual Ltda, cuja sócia era a holding IB Participações Ltda. E essa holding não estava dividida meio a meio: Monark tinha 49,75%, Igor tinha 49,75% e um terceiro sócio, Gianluca Santana Eugenio, tinha 0,50%.

Olha de novo pra esse 0,50%. Ele não é detalhe, é o projeto. Com 49,75% cada, nenhum dos dois sócios principais decidia nada sozinho. O minúsculo terceiro sócio era o fiel da balança: somado a um dos lados, formava a maioria do capital. Foi essa engenharia, desenhada lá na constituição da empresa, que permitiu deliberar a saída de um sócio quando a crise chegou, em vez de travar tudo num empate de 50 a 50. Quem montou a sociedade pensou na saída. A maior parte das sociedades não pensa, e descobre o problema no pior dia.

A saída do Monark é o retrato do que acontece quando esse desenho não está completo. Estourou a fala sobre o partido nazista, patrocinador sumiu, receita zerou, e foi preciso desfazer a participação dele em questão de dias. Havia uma estrutura que permitia decidir, mas não havia uma cláusula que dissesse por quanto, em quanto tempo e levando o quê. Coube negociar isso tudo no susto, num contrato de compra e venda redigido em 2022, e é esse contrato improvisado que hoje os dois interpretam de maneiras opostas.

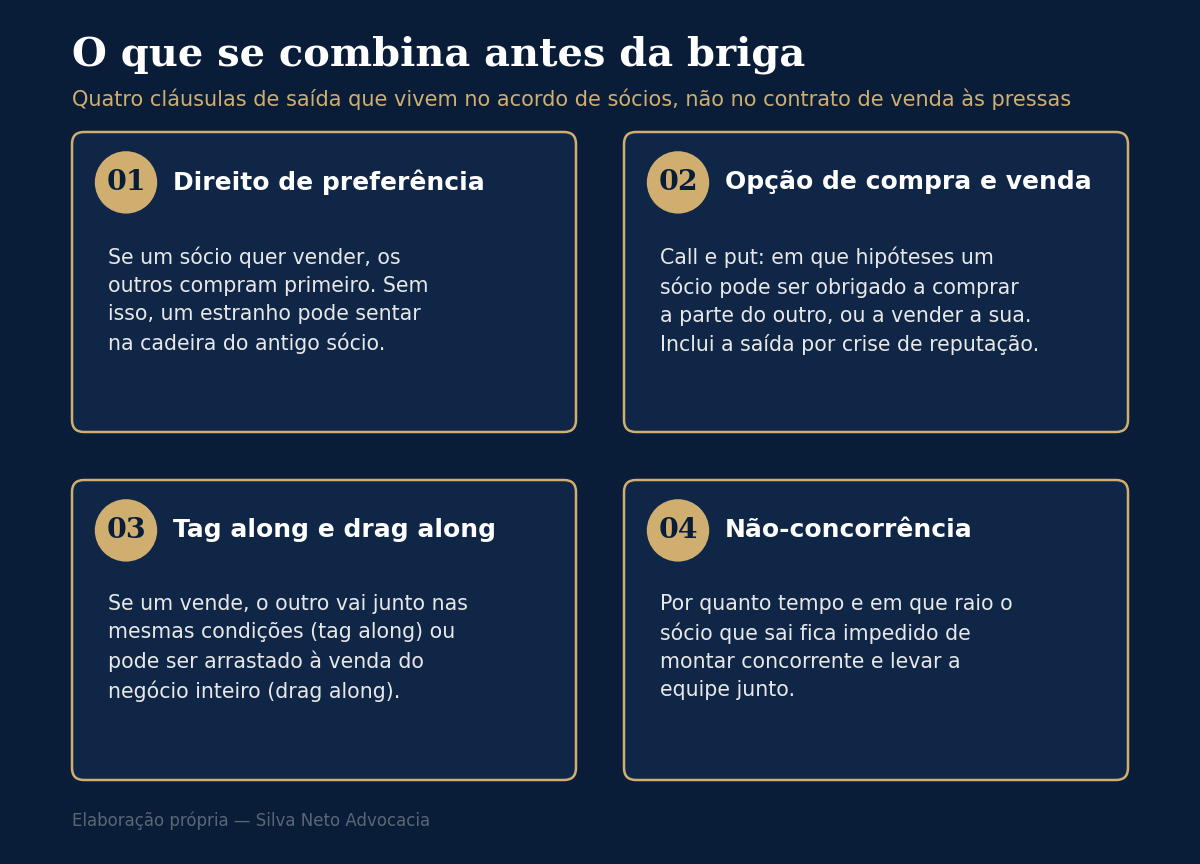

Um acordo de sócios bem-feito teria, antes de qualquer crise, resposta escrita pra cada uma destas perguntas.

Direito de preferência. Se um sócio quer vender, os outros têm prioridade na compra, e em que condições? Sem isso, tu pode acordar um dia com um estranho, ou um desafeto, sentado na cadeira do teu antigo sócio.

Opção de compra e de venda (call e put). Em quais hipóteses um sócio pode ser obrigado a comprar a parte do outro, ou obrigado a vender a sua? A crise de reputação de um sócio, por exemplo, pode ser uma hipótese de saída compulsória já contratada, com critério definido. No Flow, isso virou negociação ao vivo, sob pressão de patrocinador.

Tag along e drag along. Se um vende, o outro pode ir junto, nas mesmas condições (tag along)? Pode ser arrastado a vender (drag along)? São cláusulas que protegem tanto o minoritário quanto a venda do negócio inteiro.

Não-concorrência e não-aliciamento. O sócio que sai pode montar um concorrente na esquina no mês seguinte, levando metade da equipe junto? Por quanto tempo, em que raio geográfico?

Nenhuma dessas perguntas tem resposta óbvia. Por isso elas precisam ser combinadas antes, no papel. Combinar depois é o que se chama, na prática, de litígio.

E não, o acordo de sócios não é obrigatório. Nenhuma lei te força a ter um. Mas a ausência dele não significa que não há regra: significa que a regra será a supletiva do Código Civil e, na falta de consenso, a do juiz. Quem não escreve o próprio acordo aceita, por omissão, que um terceiro escreva por ele, mais tarde e mais caro.

Tinha cláusula de saída, faltou critério de preço

Tem um ponto da briga do Flow que é puro direito societário, e que se repete em toda dissolução mal planejada: quanto vale a parte de quem sai?

Monark diz que vale R$ 10 milhões, o número que está no contrato de venda. Igor diz que comprou "uma empresa falida, morta, em profunda crise de reputação". Os dois podem estar descrevendo a mesma empresa: ela valia uma fortuna meses antes da crise e não valia quase nada na semana seguinte à fala. Qual data conta? Qual critério?

Advogados que examinaram o caso na imprensa apontaram justamente essa lacuna: o contrato social da holding até previa a hipótese de exclusão extrajudicial do sócio que põe em risco a continuidade da empresa, mas não trazia regra específica de avaliação das quotas. Tinha a porta de saída desenhada, mas não tinha a etiqueta de preço.

Quando isso falta, entra a regra geral. A exclusão extrajudicial de sócio por justa causa tem base no art. 1.085 do Código Civil e depende de previsão no contrato social; a exclusão judicial por falta grave está no art. 1.030. E o cálculo do que o sócio recebe, a chamada apuração de haveres, segue o art. 1.031 do Código Civil, com base na situação patrimonial da sociedade em balanço especialmente levantado, e o procedimento dos arts. 599 a 609 do Código de Processo Civil. Repara na ressalva do art. 1.031: vale "salvo disposição contratual em contrário". Quer dizer, o contrato pode, e deve, fixar o método de avaliação antes da briga. Fluxo de caixa descontado, múltiplo de faturamento, valor patrimonial, data-base da apuração.

Quem define o critério de avaliação no acordo de sócios não elimina a divergência de preço, mas troca uma briga sobre "quanto vale" por uma conta sobre "quanto deu". A distância entre as duas costuma ser de alguns anos de processo.

O ativo que estava no lugar errado

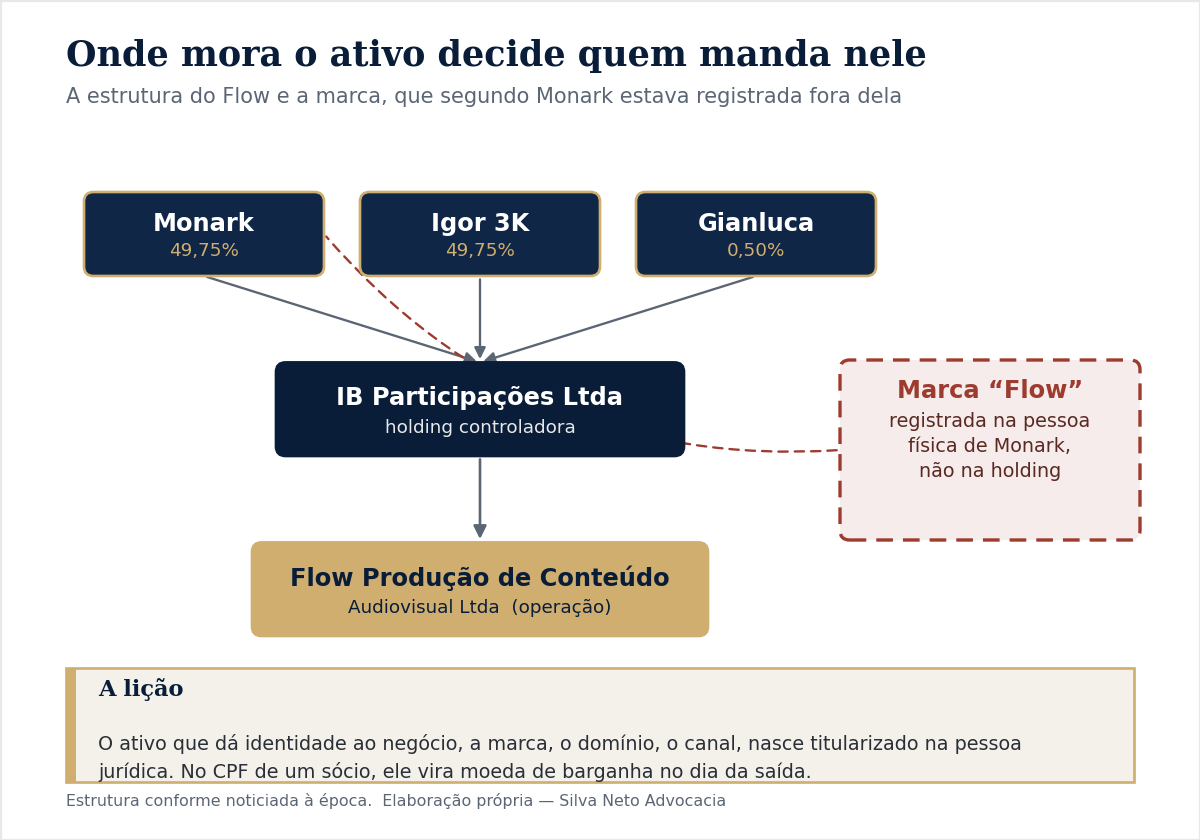

Tem ainda um detalhe no caso que vale por um curso inteiro de planejamento patrimonial. Segundo o próprio Monark, a marca Flow estava registrada na pessoa física dele, não na holding da sociedade. O contrato de venda mencionava genericamente "marcas e patentes" da pessoa jurídica, mas o ativo principal, o nome, estava titularizado no indivíduo. Resultado: Igor afirma que Monark tem de "passar a marca"; Monark responde que a holding nunca teve poder de transferir um bem que pertencia a ele, pessoa física.

Os dois podem ter razão ao mesmo tempo, e é justamente isso que torna o caso instrutivo. A Lei 9.279/96, a Lei da Propriedade Industrial, permite que a marca seja registrada no INPI tanto por pessoa física quanto por pessoa jurídica. Registrar no nome da pessoa física não é ilegal. O problema não é de validade, é de estrutura: quando o ativo mais valioso do negócio mora no CPF de um dos sócios, e não no CNPJ da empresa, a saída desse sócio vira uma negociação separada, com poder de barganha desproporcional pra quem detém o nome.

A lição é direta. O ativo que dá identidade ao negócio, a marca, o domínio, o canal, o catálogo, tem que nascer titularizado na pessoa jurídica, ou na holding que detém a operação. Não no nome de quem teve a ideia. Quem confunde o patrimônio do sócio com o patrimônio da empresa monta uma bomba-relógio que só toca no dia da saída. E, nesse dia, já não dá pra desarmar de graça.

O preço de desenhar a saída no pior momento

Junta as peças. Uma sociedade com estrutura de poder pensada, mas sem cláusula de saída completa. Uma crise que exigiu desfazer tudo em dias. Um contrato de venda redigido sob pressão máxima, com a empresa sem caixa. Um ativo central no nome errado. Quatro anos depois, o resultado é o que se vê: divergência sobre o valor das parcelas (Igor afirma que o pagamento estava condicionado à recuperação financeira da empresa; Monark diz que era fixo, R$ 50 mil por mês, dos quais recebe metade), divergência sobre a titularidade da marca, multa de 5% e juros de 1% ao mês girando em torno da dúvida, e a hipótese de levar tudo pra Justiça.

Nenhum dos dois é o vilão dessa história, e não é o caso de torcer por lado. O ponto é outro, e é técnico: contrato escrito no susto é contrato que sangra depois. Quando o desenho da saída só se completa no documento de venda, redigido às pressas no fundo do poço, qualquer ambiguidade que sobre vira munição. Não porque alguém foi incompetente, mas porque ninguém negocia bem com a casa pegando fogo. A hora de combinar a saída é exatamente aquela em que ninguém quer sair, porque é a única hora em que dá pra combinar com calma.

Estruturação societária não é papelada de cartório pra cumprir tabela na abertura da empresa. É a engenharia que decide se, no dia em que a sociedade mudar de forma, e toda sociedade um dia muda de forma, isso vai custar uma assinatura ou uma década de processo. A dissolução é a parte da sociedade que tu menos quer encarar quando está tudo dando certo, e é por isso mesmo a que mais precisa estar escrita enquanto está tudo dando certo. O Flow é só o caso famoso da semana. A versão sem holofote acontece toda hora, em sociedade de família, de amigos, de profissionais que confiaram um no outro e acharam que confiança dispensava cláusula. O acordo de sócios é o documento que transforma "a gente combina depois" em "já está combinado". E "depois", em sociedade, costuma ser tarde demais.

Fontes

- Código Civil, arts. 1.030, 1.031, 1.053 e 1.085 — Presidência da República: https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.htm

- Lei 6.404/76, art. 118 (acordo de acionistas) — Presidência da República: https://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm

- Lei 9.279/96 (Lei da Propriedade Industrial) — Presidência da República: https://www.planalto.gov.br/ccivil_03/leis/l9279.htm

- Código de Processo Civil (Lei 13.105/2015), arts. 599 a 609 (dissolução parcial e apuração de haveres) — Presidência da República: https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/lei/l13105.htm

- Instituto Nacional da Propriedade Industrial (INPI): https://www.gov.br/inpi/

- "Monark diz que acordo sobre sua saída do Flow virou 'bagunça'" — Metrópoles: https://www.metropoles.com/colunas/andreza-matais/monark-diz-que-acordo-sobre-sua-saida-do-flow-virou-bagunca

- "Monark revela valor multimilionário da venda do Flow Podcast" — TMC: https://tmc.com.br/entretenimento/monark-revela-valor-multimilionario-da-venda-do-flow-podcast/

- "Caso Monark: veja em quais situações alguém pode ser demitido da própria empresa" — Jovem Pan: https://jovempan.com.br/noticias/economia/caso-monark-veja-em-quais-situacoes-alguem-pode-ser-demitido-da-propria-empresa.html

- "A exclusão de sócio por justa causa: análise do caso Monark" — Portal Contábil SC: https://portalcontabilsc.com.br/artigos/a-exclusao-de-socio-por-justa-causa-analise-do-caso-monark/

Créditos das imagens

- Capa, cap table da holding, infográfico de cláusulas de saída e diagrama da estrutura societária: elaboração própria, Silva Neto Advocacia, sobre dados societários do caso noticiados à época. Identidade visual do escritório.