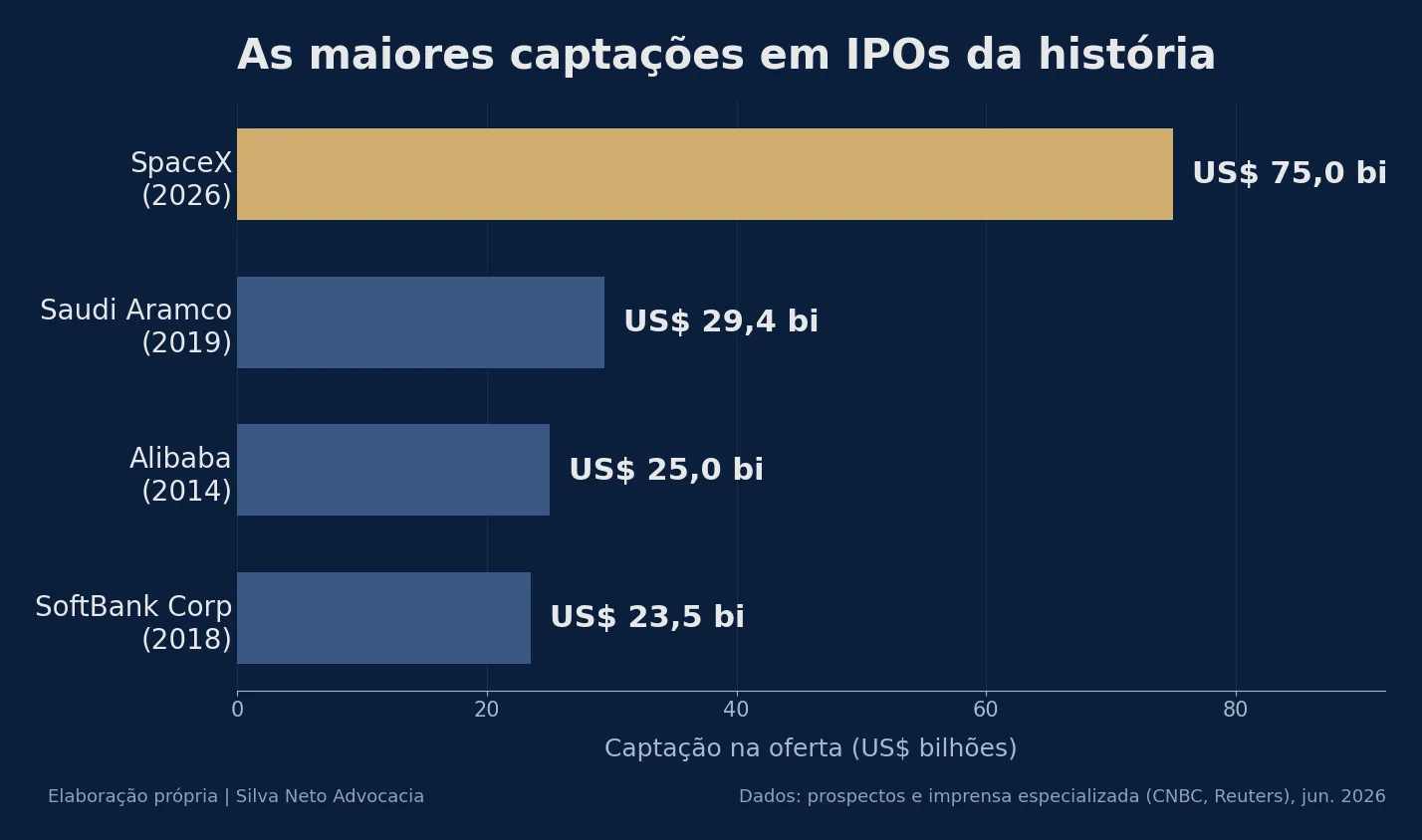

Hoje é 12 de junho de 2026, Dia dos Namorados, e a SpaceX escolheu justamente esta data para assumir um relacionamento em público: estreia na Nasdaq sob o código SPCX, com preço fixado em 135 dólares por ação, avaliação de 1,77 trilhão de dólares e captação de 75 bilhões, o maior IPO da história, mais que o dobro do recorde anterior, que pertencia à petroleira saudita Aramco. São 555.555.555 ações, o cinco repetido nove vezes, e o número não é acaso: é assinatura do dono. A coincidência da data é melhor do que parece, porque a abertura de capital é exatamente isso: a empresa para de namorar discretamente meia dúzia de investidores escolhidos e assume o compromisso diante de todo mundo. E quem assume em público sabe o que vem junto.

No meio do barulho da estreia, a pergunta interessante não é quanto a ação sobe no primeiro dia. É outra: por que uma empresa que domina o mercado de lançamento de foguetes, tinha fila de investidor privado na porta e nunca precisou de bolsa resolveu fazer abertura de capital agora? A resposta diz mais sobre direito societário e sobre o preço do dinheiro do que muito curso de finanças. E vale igual para a empresa familiar do teu bairro e para a empresa de Elon Musk, porque a lógica é a mesma; só mudam os zeros.

Tu acha que abrir capital é troféu, sinal de que a empresa "venceu". Em parte é. Mas, juridicamente, é antes de tudo uma troca: a companhia entrega um pedaço de si e um regime inteiro de obrigações em troca do capital mais caro que existe. Entender essa troca é o objetivo deste post.

O que é abertura de capital e por que as empresas fazem isso

A abertura de capital é o processo pelo qual uma sociedade anônima obtém registro de companhia aberta e passa a negociar seus valores mobiliários em bolsa. No Brasil, o regime é definido pela Lei 6.404/76 e pela regulamentação da CVM, que impõe deveres permanentes de informação ao mercado.

Um parêntese honesto antes de seguir: a SpaceX abre capital nos Estados Unidos, e lá quem manda é a SEC, a comissão de valores mobiliários americana, com regras próprias — o registro sai por um formulário chamado S-1, sob o Securities Act de 1933, e não pelos ritos da CVM. Os detalhes mudam de um país para o outro: formulários, prazos, linguagem, até o nome dos documentos. Mas a arquitetura é a mesma nos dois sistemas: registro público, dever contínuo de informar e responsabilidade reforçada de quem controla e administra. É por isso que o IPO americano serve de exemplo para entender o regime brasileiro; quando eu citar a lei e as resoluções daqui, tu já sabe que estou traduzindo a operação para o direito que vale para a tua empresa.

Essa é a definição de manual. Agora a vida real: ninguém acorda querendo virar companhia aberta. A empresa abre capital porque precisa de algo que a bolsa entrega melhor que as alternativas. Em regra, são quatro coisas.

Dinheiro em volume que banco nenhum empresta. A SpaceX quer 75 bilhões de dólares para bancar Starship, Starlink e a operação de inteligência artificial herdada da fusão com a xAI. Não existe sindicato de bancos para um cheque desse tamanho, nos termos em que a empresa quer. O mercado de ações é o único balcão com profundidade para isso. Guardadas as proporções, é o mesmo cálculo da indústria média brasileira que esgotou o limite de crédito no banco: em algum momento, a dívida fecha a porta e sobra o sócio novo.

Liquidez para quem já é sócio. Ação de companhia fechada é um ativo travado. Vale muito no papel e quase nada na hora de vender, porque o comprador é raro, a negociação é lenta e o desconto é brutal. A bolsa transforma participação societária em ativo líquido, com preço público formado todo dia. Para fundador, herdeiro, fundo de venture capital e empregado com stock option, isso muda tudo: o patrimônio deixa de ser uma promessa e vira algo que se converte em dinheiro apertando um botão.

Moeda de aquisição. Companhia aberta compra outras empresas pagando com as próprias ações, sem queimar caixa. Ação líquida e bem precificada é moeda. Ação de empresa fechada, não.

Preço de referência e disciplina. Parece abstrato, mas tem efeito prático: empresa listada tem valor de mercado público, o que facilita garantia em financiamento, planejamento sucessório e até a conversa com fornecedor grande. E a vigilância diária do mercado força uma disciplina de gestão que empresa fechada raramente tem.

O que muda quando a companhia vira aberta

Aqui entra a parte que o noticiário de estreia não mostra. O art. 4º da Lei 6.404/76 separa as companhias em abertas e fechadas, e a diferença não é cosmética: é um regime jurídico inteiro que desce sobre a empresa no dia do registro.

A companhia aberta precisa de registro na CVM, hoje disciplinado pela Resolução CVM 80/2022. A partir daí, passa a dever informação ao mercado de forma contínua: demonstrações financeiras auditadas, formulário de referência, comunicação de ato ou fato relevante. O dever de informar do administrador está no art. 157 da Lei 6.404/76, e a disciplina do fato relevante, na Resolução CVM 44/2021. Em termos práticos: aquilo que o dono da empresa fechada resolvia no almoço e ninguém ficava sabendo vira, na aberta, informação que pode ter de ir a público antes do café.

"Mas isso é só burocracia, papel a mais." Não é. É mudança na natureza do poder dentro da empresa. O controlador da companhia aberta responde por abuso de poder de controle (art. 117 da Lei 6.404/76), o administrador responde por dever de lealdade e de informar, o minoritário ganha instrumentos reais de fiscalização e, em caso de venda do controle, o tag along do art. 254-A garante aos demais acionistas com voto o direito de vender junto por no mínimo 80% do preço pago ao controlador. O fundador que tinha 100% de liberdade passa a ter milhares de sócios com direitos exigíveis em juízo e um regulador olhando por cima do ombro.

Tem ainda o custo direto: auditoria, departamento de relações com investidores, advogados, taxa de fiscalização, adaptação de governança. Para empresa média, isso consome alguns milhões de reais por ano, todo ano. Abrir capital sem fazer essa conta é comprar um regime jurídico sem ler o contrato.

Por que o dinheiro do sócio é o capital mais caro

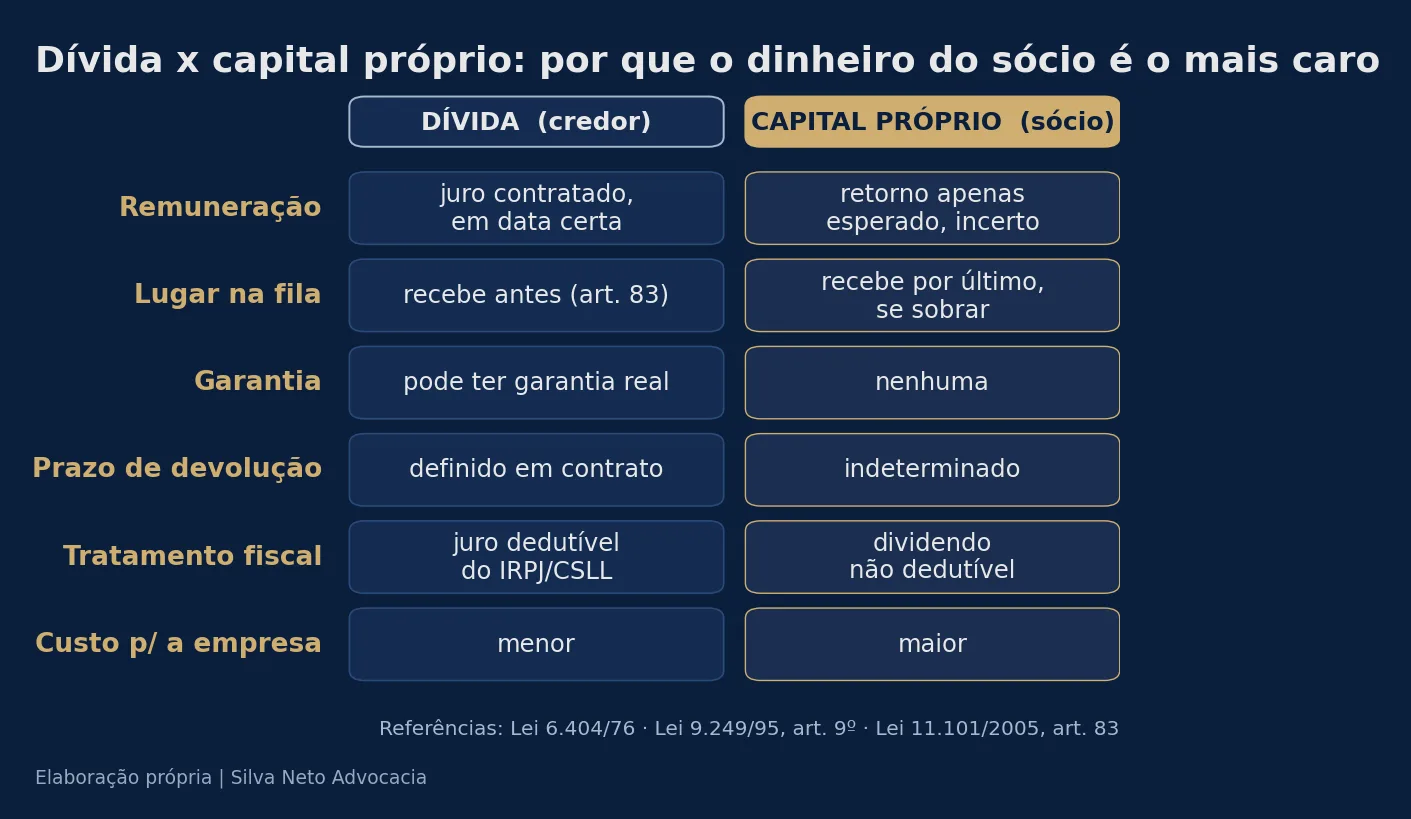

Agora a tese central. Existe uma hierarquia no custo do dinheiro, e ela decorre de uma regra jurídica simples: quem corre mais risco cobra mais caro.

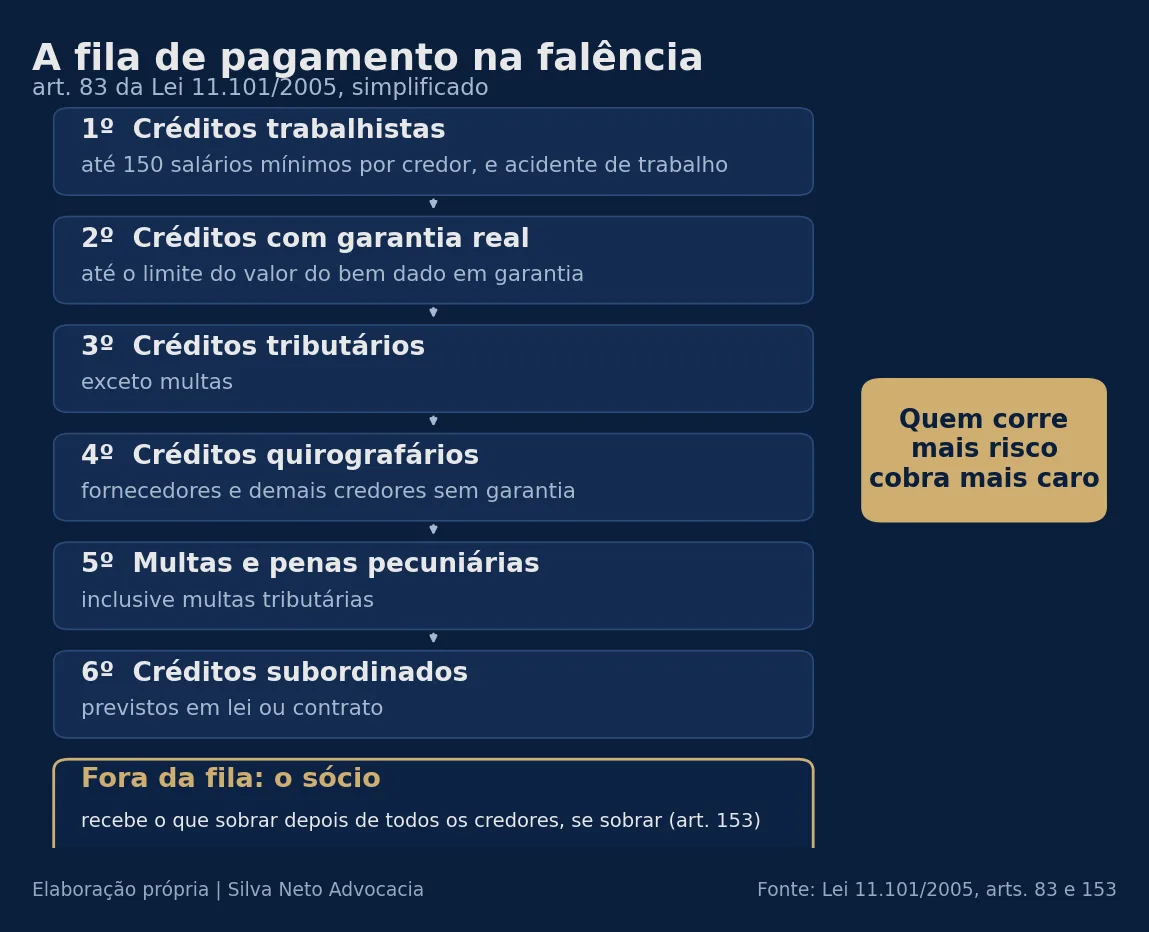

Pensa na fila de pagamento de uma empresa quebrada. A Lei 11.101/2005 organiza essa fila no art. 83: trabalhadores, credores com garantia real, Fisco, credores quirografários, e assim por diante. O sócio não está na fila. Ele recebe o que sobrar depois de todo mundo, se sobrar (art. 153 da mesma lei). Na imensa maioria das falências, não sobra.

O credor, por contrato, tem direito a juro e a principal em data certa, e pode executar a empresa se não receber. O acionista não tem direito a nada disso. Não tem juro garantido, não tem prazo de devolução, não tem garantia. Tem uma expectativa: a de que a empresa dê lucro e de que parte desse lucro vire dividendo ou valorização da ação. É o que a teoria chama de credor residual, e a palavra residual é literal: ele fica com o resíduo.

Numa imagem de 12 de junho: o credor é o amigo que te empresta dinheiro e quer de volta com juro, em data certa. O sócio é quem casa contigo: entra na alegria e na tristeza e, se o casamento acabar em falência, fica com o que sobrar.

"Mas ação não paga juro, então esse dinheiro é de graça para a empresa." Essa frase circula em mesa de bar e em reunião de diretoria, e está errada nos dois lugares. O acionista que aceita ficar no fim da fila exige, em troca, um retorno esperado maior que o do credor. Se a empresa não entrega esse retorno, a ação cai, o custo de captar de novo sobe e a empresa vira alvo fácil de aquisição hostil. O preço do capital próprio não aparece numa fatura mensal como o juro do banco, mas é cobrado todos os dias no pregão.

Tem ainda um agravante tributário, e esse é bem brasileiro. O juro pago ao banco é despesa dedutível na apuração do IRPJ e da CSLL: o Fisco banca uma fatia do custo da dívida. O dividendo pago ao acionista não é dedutível: sai do lucro depois do imposto. O instituto dos juros sobre capital próprio, criado pelo art. 9º da Lei 9.249/95, ameniza essa assimetria ao permitir deduzir parte da remuneração do acionista, mas dentro de limites, e com regras endurecidas nos últimos anos. No agregado, a conta fecha sempre do mesmo jeito: cada real captado com sócio custa mais que cada real captado com credor.

Por que, então, alguém capta o dinheiro mais caro? Porque ele é o único que aguenta certos riscos. Dívida exige fluxo de caixa previsível para pagar juro em dia. Projeto de foguete reutilizável, constelação de satélite e modelo de inteligência artificial não têm fluxo previsível: têm anos de queima de caixa antes de qualquer retorno. A própria SpaceX chega à bolsa faturando 18,7 bilhões de dólares por ano e ainda assim com prejuízo operacional de 4,2 bilhões. Empresa nessa fase não consegue, e nem deve, se financiar com dívida. O capital do sócio é caro justamente porque é o único que aceita esperar e o único que aceita perder.

WACC: o preço médio do dinheiro da empresa

Se a dívida custa um valor e o capital do sócio custa outro, qual é o custo do dinheiro da empresa como um todo? A resposta tem nome técnico e aparece em todo laudo de avaliação, todo plano de negócios e boa parte das disputas societárias que envolvem preço de empresa.

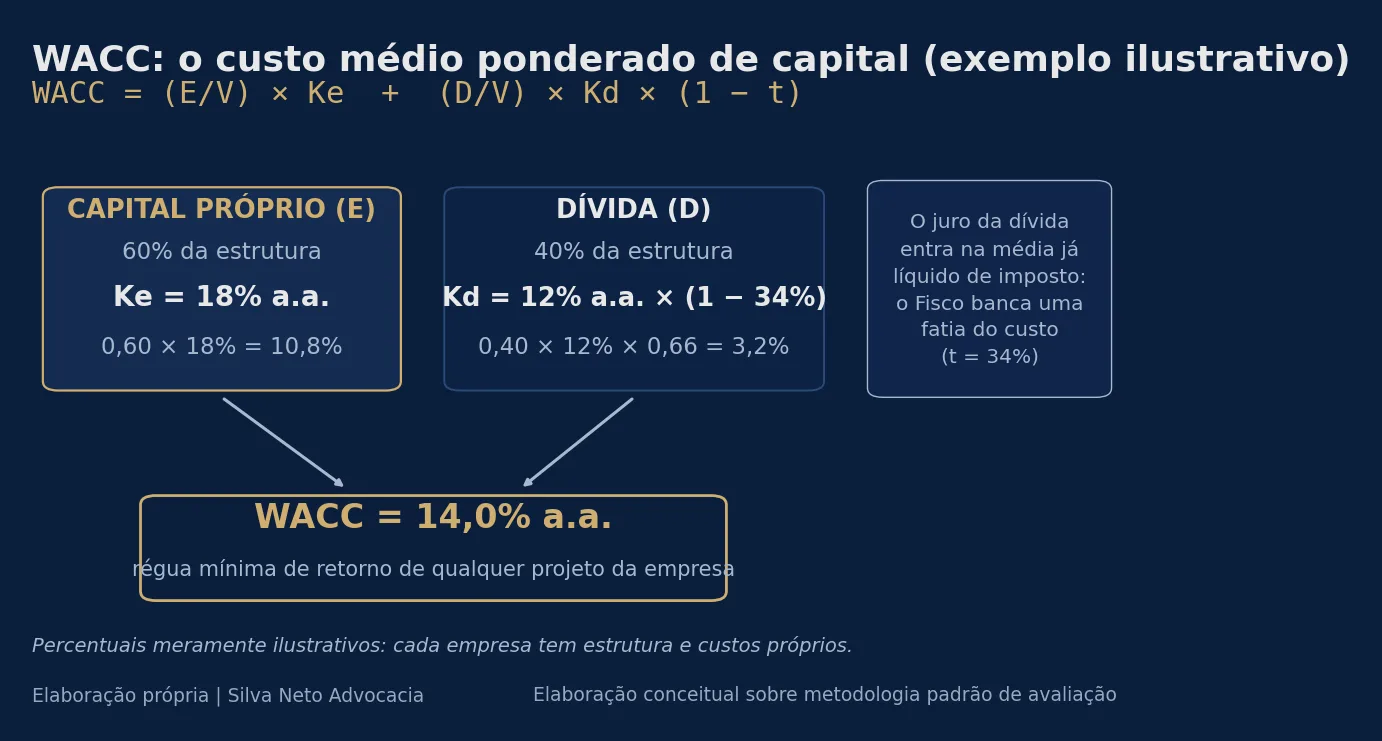

O WACC (Weighted Average Cost of Capital, ou custo médio ponderado de capital) é a média dos custos de todas as fontes de financiamento de uma empresa, capital próprio e dívida, ponderada pela participação de cada uma na estrutura de capital, já considerando o benefício fiscal dos juros.

Em fórmula: WACC = (E/V) x Ke + (D/V) x Kd x (1 - t), onde E é o capital próprio, D é a dívida, V é a soma dos dois, Ke é o retorno exigido pelo acionista, Kd é o custo da dívida e t é a alíquota de imposto que torna o juro dedutível.

Parece grego, mas tu já fez essa conta na vida. Pensa numa reforma da casa paga metade com financiamento a 14% ao ano e metade com o dinheiro que estava aplicado rendendo 11%. O custo real da obra não é nem 14 nem 11: é a média ponderada dos dois. O WACC é isso, na escala da empresa, com um refinamento a mais: o juro da dívida entra na média já descontado do imposto, porque é dedutível.

E por que isso importa fora da planilha do banco? Por duas razões práticas. Primeira: o WACC é a régua mínima de qualquer decisão de investimento. Projeto que rende menos que o WACC destrói valor, mesmo apresentando lucro contábil, porque remunera o dinheiro abaixo do que ele custa. Segunda: o WACC é o coração de toda avaliação de empresa por fluxo de caixa descontado. Em apuração de haveres, exclusão de sócio ou dissolução parcial de sociedade, o valor discutido em juízo depende diretamente da taxa de desconto adotada no laudo, e essa taxa, em regra, é o WACC. Meio ponto percentual para cima ou para baixo desloca o valor da empresa em milhões. Muita briga societária é, no fundo, uma briga sobre WACC.

"Se a dívida é mais barata, então o negócio é se financiar só com dívida e derrubar o WACC." Tentador, e errado. Quanto mais endividada a empresa, maior o risco de insolvência, e aí sobe o juro que o banco cobra e sobe também o retorno que o acionista exige para permanecer num barco mais arriscado. A partir de certo ponto, mais dívida encarece as duas fontes ao mesmo tempo. Existe uma zona de equilíbrio, que os manuais chamam de estrutura ótima de capital, e é em torno dela que orbita a escolha entre captar com banco, com debênture ou com abertura de capital.

No caso da SpaceX, a estrutura escolhida diz muito: empresa com prejuízo operacional bilionário não tem fluxo para servir dívida em volume, então o WACC dela é dominado pelo capital próprio, o componente caro. O IPO de 75 bilhões não barateia esse dinheiro; apenas o torna disponível numa escala que nenhuma outra fonte alcança.

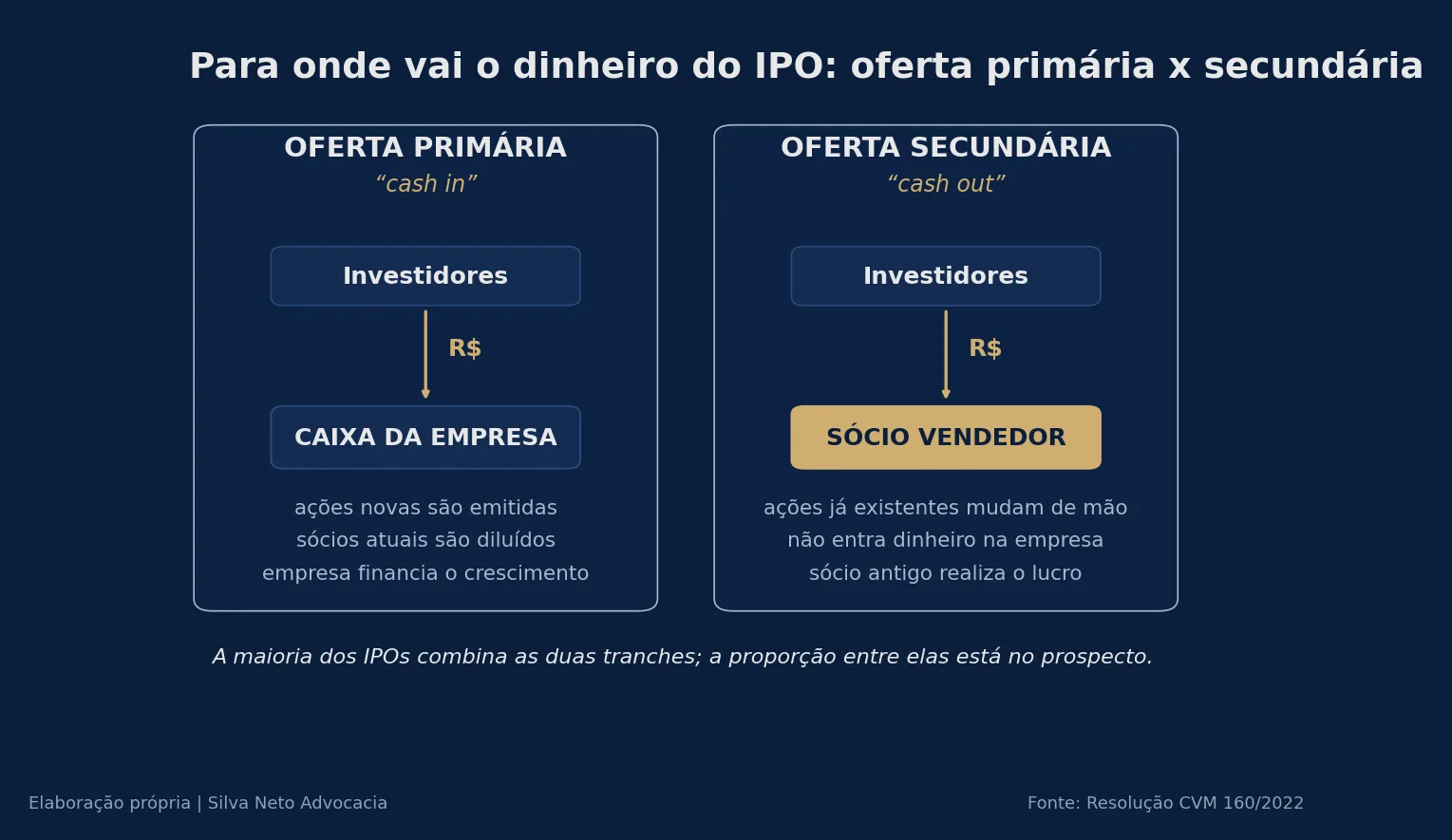

Oferta primária e secundária: para onde vai o dinheiro do IPO

Falta a pergunta que quase ninguém faz ao ler manchete de IPO: o dinheiro vai para quem? A resposta separa as ofertas em duas espécies, ambas disciplinadas no Brasil pela Resolução CVM 160/2022.

Na oferta primária, a companhia emite ações novas e vende ao público. O dinheiro entra no caixa da empresa, que o usa para investir, pagar dívida, comprar concorrente. O mercado chama de operação cash in. Em contrapartida, os sócios atuais são diluídos: o bolo ganha fatias novas e a fatia de cada um encolhe em percentual.

Na oferta secundária, quem vende são os sócios atuais, e o dinheiro vai para o bolso deles, não para a empresa. É o cash out: o fundador, o fundo de venture capital ou o investidor antigo realizam o lucro e saem, no todo ou em parte. Não entra um centavo no caixa da companhia.

A maioria dos IPOs combina as duas tranches, e a proporção entre elas é um dos dados mais reveladores do prospecto. Oferta majoritariamente primária diz: a empresa precisa de capital para crescer. Oferta majoritariamente secundária diz: os donos querem sair. Nenhuma das duas é ilícita ou imoral, mas contam histórias muito diferentes, e tu deveria ler essa linha do prospecto antes de qualquer outra.

"Então quando o controlador vende na oferta, é sinal de que o barco vai afundar?" Calma. Cash out parcial de fundador é normal e até saudável: ninguém é obrigado a manter o patrimônio inteiro concentrado num único ativo a vida toda, e diversificar é gestão de risco elementar. O sinal de alerta é outro: cash out grande, de uma vez, de quem conhece a empresa por dentro, em oferta sem tranche primária relevante.

O caso da SpaceX ilustra o desenho oposto. A oferta é essencialmente primária: os 75 bilhões se destinam ao caixa da companhia, para financiar a operação. Musk permanece com cerca de 42% do capital após a oferta e está proibido de vender ações pelo prazo de um ano, o chamado lock-up, a aliança no dedo do controlador: compromisso padrão de prospecto que existe exatamente para sinalizar ao mercado que ele não está descendo do barco que acabou de convidar todo mundo a embarcar.

A troca que todo IPO esconde

Volta à pergunta do início: por que a SpaceX abre capital agora? Porque chegou ao ponto em que toda empresa de crescimento chega, da startup de Porto Alegre à gigante do Texas: o ponto em que a ambição é maior que o crédito disponível, e o único dinheiro com tamanho e paciência suficientes é o do sócio. Esse dinheiro é o mais caro de todos, cobrado não em fatura, mas em participação, em retorno exigido e em um regime jurídico de transparência que não tem botão de desligar.

A abertura de capital, no fim, é um contrato de longo prazo entre a empresa e o público: capital abundante de um lado, informação, governança e fatia do resíduo do outro. Quem lê o IPO da SpaceX só pelo recorde de captação vê metade da operação. A outra metade é jurídica, e é nela que se decide se o negócio foi bom para quem comprou, para quem vendeu e para a companhia que, a partir de hoje, deixa de pertencer só a quem a fundou.

Não deixa de ser apropriado que o maior IPO da história tenha caído num 12 de junho. Abrir capital é assumir o relacionamento: o dinheiro fica abundante, mas a privacidade acaba, todo mundo passa a opinar e sair custa caro. A partir de hoje, a SpaceX namora em público. E namoro em público, qualquer um sabe, é o tipo de compromisso que vale entender antes de assumir.

Fontes

- Lei 6.404/76 (Lei das Sociedades por Ações) - Planalto

- Lei 6.385/76 (mercado de valores mobiliários e CVM) - Planalto

- Lei 9.249/95 (juros sobre capital próprio, art. 9º) - Planalto

- Lei 11.101/2005 (classificação de créditos na falência, arts. 83 e 153) - Planalto

- Resolução CVM 80/2022 (registro de emissores) - Comissão de Valores Mobiliários

- Resolução CVM 160/2022 (ofertas públicas de distribuição) - Comissão de Valores Mobiliários

- Resolução CVM 44/2021 (fato relevante) - Comissão de Valores Mobiliários

- SpaceX IPO explained: The price is set - CNBC

- SpaceX IPO: Here's everything you need to know - ABC News

Créditos das imagens

- Capa, gráficos e infográficos: elaboração própria.