A Copa rola, o time do coração avança, e em algum momento aparece o empresário que olha aquilo e pensa: a minha empresa podia estar ali. Faz sentido. O futebol move dinheiro como pouca coisa no Brasil, e quem tem CNPJ sabe que gasto grande, cedo ou tarde, vira conversa com o contador. A pergunta vem logo atrás, sempre a mesma, e é nela que o patrocínio esportivo e o imposto de renda se encontram: se eu gastar com o esporte, isso abate no meu imposto?

A resposta honesta é uma só: depende do gasto. Existem três jeitos diferentes de o dinheiro de uma empresa entrar no futebol, e o Fisco trata cada um de um jeito. Tratar os três como se fossem a mesma coisa é o erro mais comum. E o mais caro.

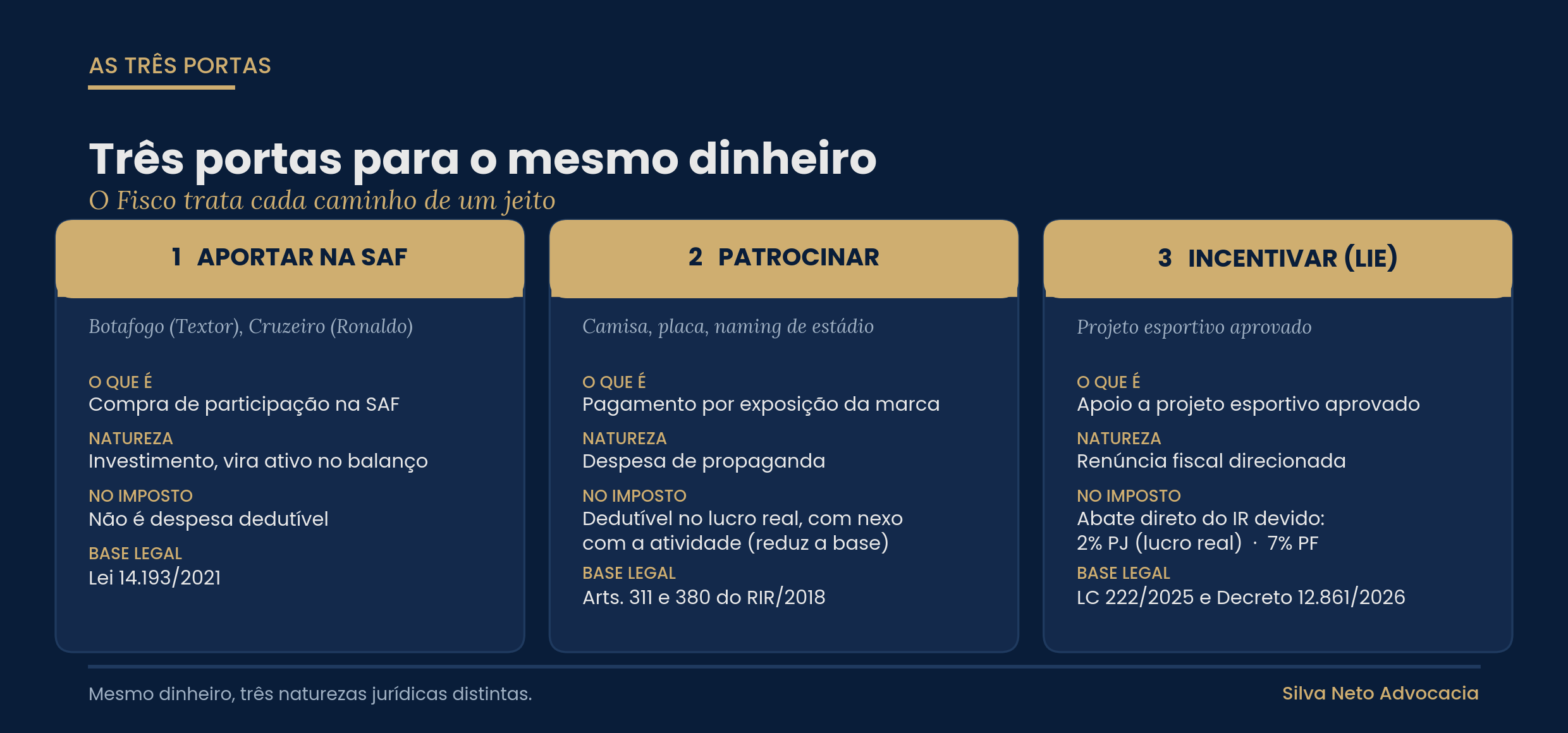

Três jeitos de botar dinheiro no futebol

No imposto de renda, patrocínio esportivo e doação a projeto esportivo são coisas distintas. O patrocínio de marca é despesa de propaganda, dedutível do lucro real quando ligado à atividade da empresa. Já a doação ou o patrocínio incentivado pela Lei de Incentivo ao Esporte abate direto do imposto devido, dentro de limites legais.

Guarda essa distinção, porque é ela que organiza tudo o que vem depois. Comprar parte de um clube, estampar a marca na camisa e bancar um projeto esportivo aprovado parecem, de longe, a mesma ajuda ao esporte. De perto, são três operações de natureza jurídica distinta, e cada uma cai num ponto diferente da declaração.

Comprar o clube não é patrocínio

Começa pelo caso mais conhecido. Quando o Textor assumiu o Botafogo em 2022, ou quando Ronaldo comprou o Cruzeiro um ano antes, com valores noticiados na casa dos R$ 400 milhões cada, ninguém ali patrocinou. Comprou. É participação na Sociedade Anônima do Futebol, a SAF da Lei 14.193/2021. O Cruzeiro acabou virando bom negócio para o Fenômeno, que repassou o controle ao empresário Pedro Lourenço por cerca de R$ 600 milhões. No Atlético-MG, entrou o grupo da MRV, dos próprios torcedores que ergueram a arena do clube.

Lá fora a lógica é a mesma, só que com mais zeros. Abramovich comprou o Chelsea em 2003 e colocou mais de £1 bilhão no clube ao longo de quinze anos. Sheikh Mansour pôs mais de £1,3 bilhão no Manchester City desde 2008. E o caso que melhor resume a coisa vem de outro esporte: Lawrence Stroll comprou a antiga Force India, da Fórmula 1, por cerca de £90 milhões, e botou o próprio filho para pilotar. Começou como paixão de pai. Virou a Aston Martin na pista, com a marca de carros que ele controla colada ao time. Ninguém coloca esse tanto de dinheiro só por amor ao esporte. Mas, mesmo quando começa pelo coração, termina estruturado como investimento.

Tu pode chamar isso de paixão, e em boa parte é. Para a contabilidade, é investimento. Quem aporta numa SAF compra um ativo, uma participação que fica registrada no balanço, como quem compra ação de qualquer empresa. E investimento não é despesa.

Aporte em SAF não baixa o imposto de quem investe. É troca de dinheiro por participação, não gasto consumido para gerar receita.

Por isso o sócio que injeta capital no clube não desconta esse valor no imposto de renda. Lá na frente, quando vender a participação, pode haver ganho ou perda, e aí entra a tributação do ganho de capital. No momento do aporte, despesa dedutível não existe. Quem entra numa SAF contando abater o cheque no imposto está olhando para a porta errada.

Patrocínio esportivo de marca: despesa, mas com régua

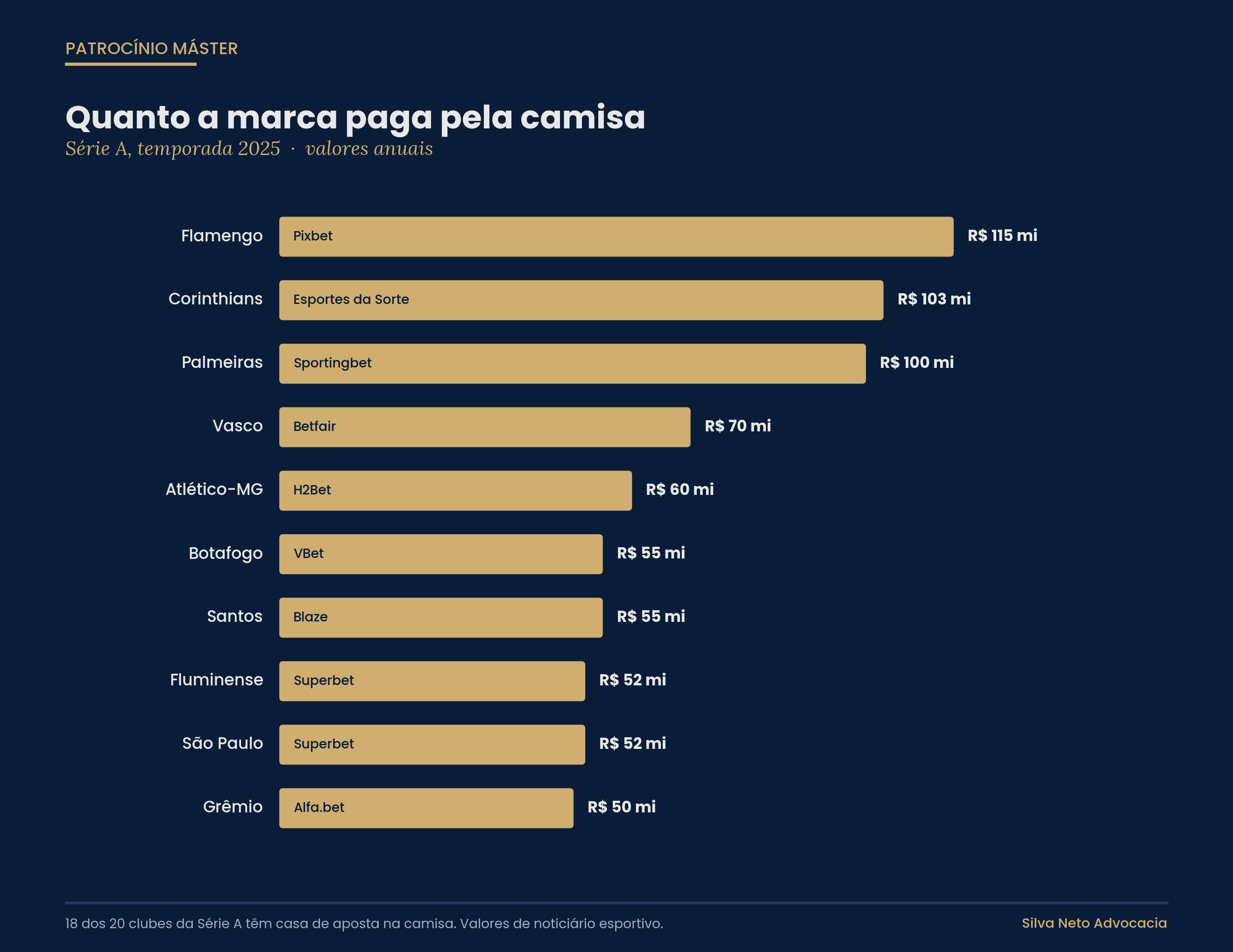

A segunda porta é o que a maioria chama de patrocínio de verdade: pagar para a marca aparecer. Camisa, placa de campo, nome de estádio. Foi por aí que as casas de aposta tomaram conta do futebol brasileiro. Em 2025, 18 dos 20 clubes da Série A tinham uma bet no espaço nobre da camisa, e os valores mudaram de patamar.

E continuaram subindo. Para 2026, o Flamengo renovou com a Betano em acordo recorde, noticiado entre R$ 220 milhões e R$ 268 milhões por ano conforme metas, bem acima dos R$ 115 milhões da temporada anterior. Isso é dinheiro de marketing. E marketing tem lugar definido na lei fiscal.

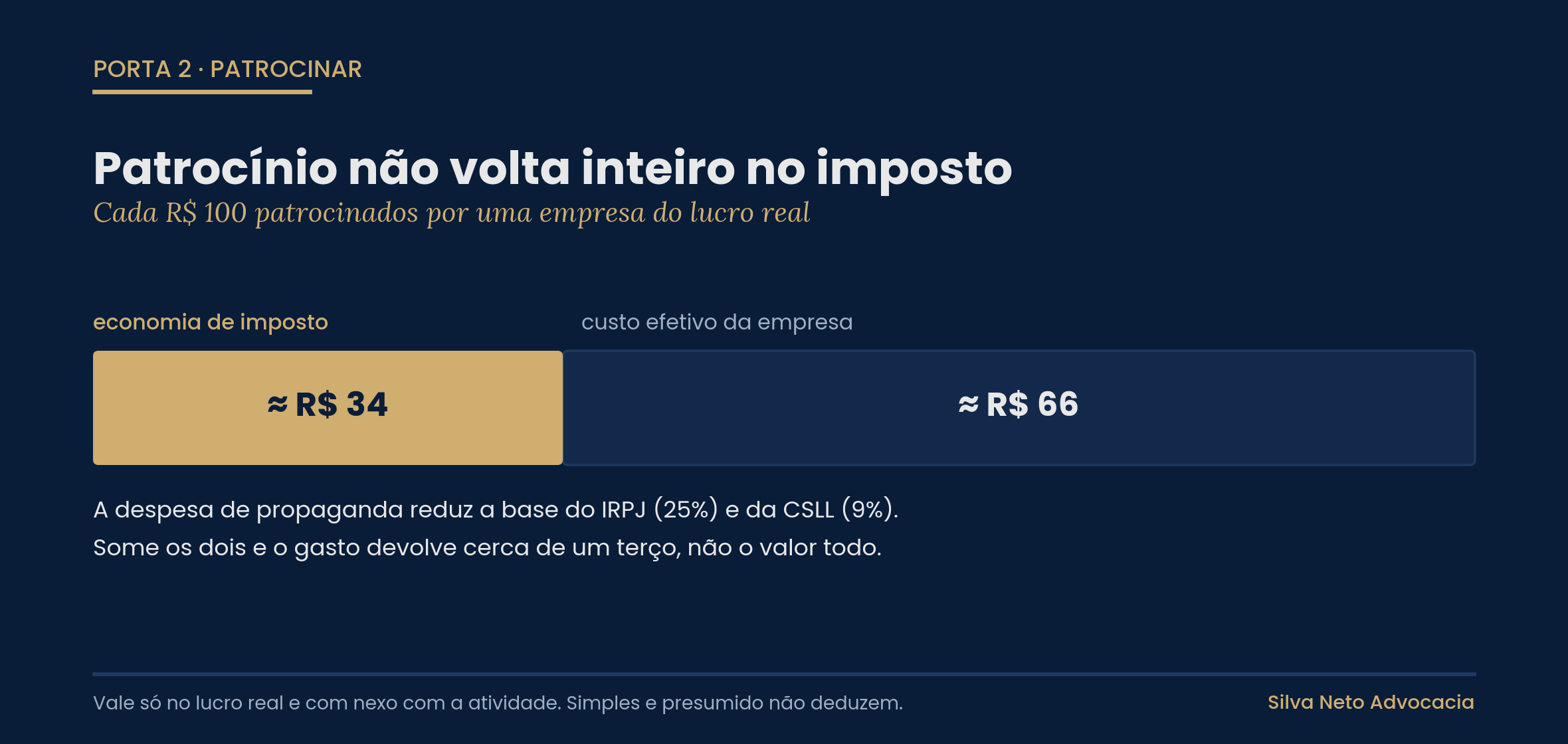

O patrocínio esportivo de marca é despesa de propaganda. Os arts. 311 e 380 do RIR/2018 (Decreto 9.580/2018) traçam o contorno: despesa necessária e usual à atividade da empresa é dedutível no lucro real, e a propaganda entra nessa conta desde que diretamente ligada à atividade que a empresa explora. Na prática, o gasto reduz a base do IRPJ e da CSLL. Numa empresa do lucro real, costuma representar economia da ordem de um terço do valor patrocinado, que é o peso somado dos dois tributos sobre o lucro.

Agora a régua, e é onde muita gente tropeça. A dedução depende de nexo com a atividade. O Fisco aceita o patrocínio que gera exposição útil ao negócio de quem paga. Não aceita o gasto que é só a vontade do dono de ajudar o clube, sem retorno de marca que se possa apontar. Essa fronteira já virou autuação e discussão no CARF, e o raciocínio do tribunal é constante: para deduzir, a empresa precisa demonstrar que a propaganda servia ao negócio dela, não a uma simpatia pessoal.

"Mas a marca apareceu na camisa, então é propaganda." Apareceu. A pergunta do auditor é outra: essa marca vende para quem está assistindo? A rede de material de construção que patrocina o time da cidade tem nexo evidente. A holding patrimonial da família, que não vende nada ao torcedor, patrocinando o clube do patriarca, é candidata a glosa, com o gasto reclassificado como liberalidade, ou até como distribuição disfarçada de lucro. Patrocínio por estratégia o Fisco respeita. Patrocínio só por paixão é onde mora o risco.

O retrato oposto à paixão tem nome: Red Bull. A marca não se contenta em pendurar a logo num canto do estádio. Patrocina, cria e compra equipes em vários esportes, do futebol na Áustria, Alemanha e Brasil à Fórmula 1, e faz de cada uma vitrine ambulante do produto. Não há sentimento no meio, há plano de marketing. É o tipo de presença em que o nexo com o negócio é tão evidente que ninguém discute dedução. O problema nunca foi a empresa estar no esporte. Foi estar sem ter o que mostrar para a Receita.

Quem fica de fora dessa conta

Vale o aviso, para ninguém criar ilusão. Essa dedução vive no lucro real. Quem é do Simples Nacional ou do lucro presumido não abate patrocínio como despesa, porque nesses regimes o imposto não parte do lucro contábil ajustado. A maior parte das empresas menores, então, patrocina pelo retorno de marca, não por vantagem fiscal. É legítimo do mesmo jeito. Só não dá para confundir uma coisa com a outra.

A terceira porta: abater direto no IR

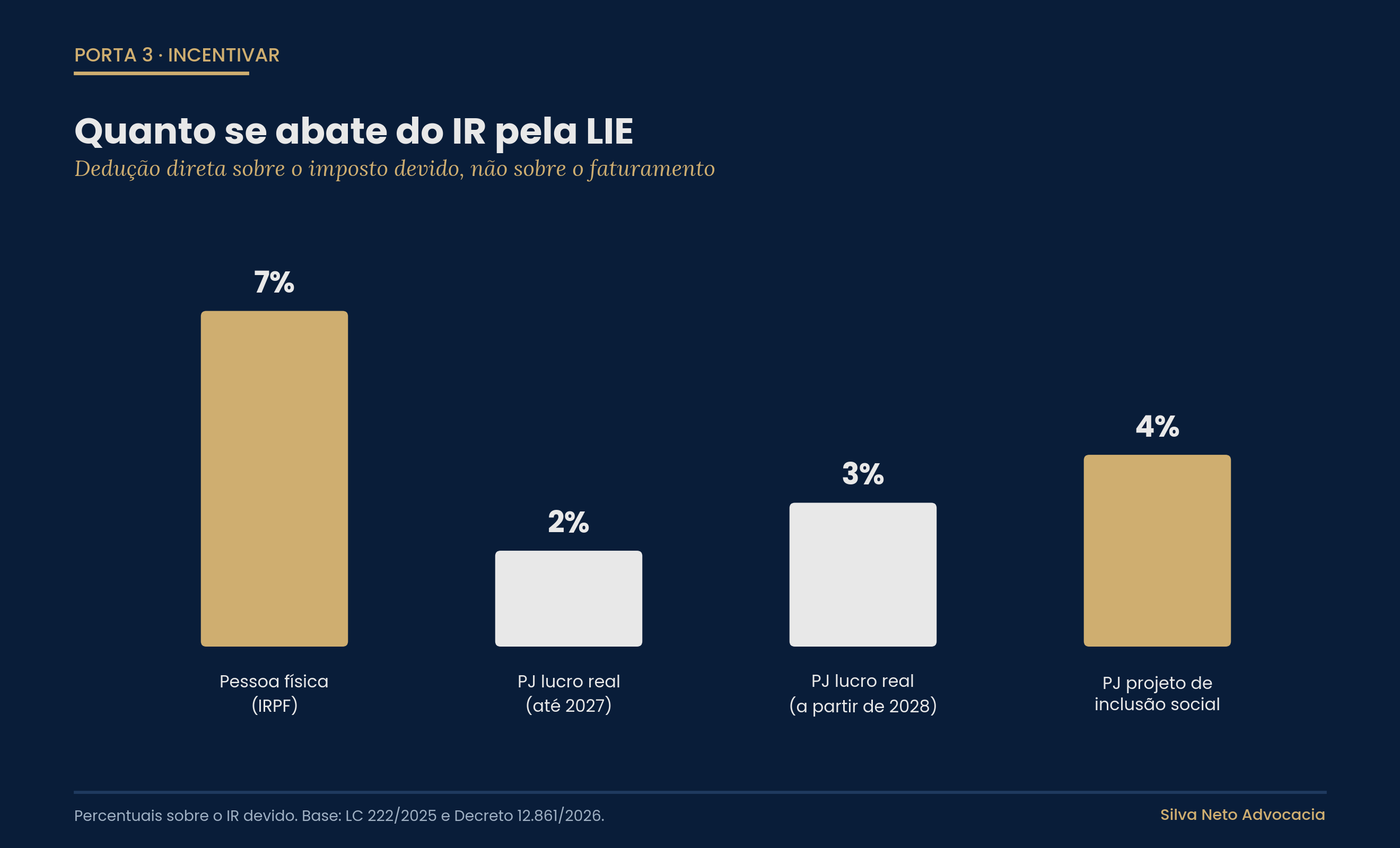

A última porta é a mais malcompreendida, e talvez a mais interessante para quem quer de fato apoiar o esporte. É a Lei de Incentivo ao Esporte. Aqui a lógica inverte: em vez de reduzir a base, o valor abate direto do imposto devido.

E esse modelo mudou faz pouco, quase sem ninguém perceber. A antiga Lei 11.438/2006 foi revogada. Hoje a matéria está na LC 222/2025, regulamentada pelo Decreto 12.861/2026, que tornou o incentivo permanente. Os limites de dedução ficaram assim.

A pessoa jurídica do lucro real abate até 2% do imposto devido até o ano-calendário de 2027. Sobe para 3% a partir de 2028, e chega a 4% quando o projeto for de inclusão social pelo esporte. A pessoa física abate até 7% do imposto devido no ajuste anual. Repara que são percentuais sobre o imposto, não sobre o faturamento. Na vida real, isso limita bastante o tamanho do cheque incentivado.

E há trava, mais de uma. O valor que entrou pela via incentivada não pode ser deduzido outra vez como despesa do lucro real nem da base da CSLL: vantagem dupla não existe. O projeto esportivo precisa estar aprovado antes pelo Ministério do Esporte. E não vale bancar projeto que beneficie, direta ou indiretamente, quem paga. A ideia de pegar o próprio imposto e direcioná-lo ao clube do coração esbarra exatamente aqui: a lei foi desenhada para barrar o autofinanciamento disfarçado.

Tem ainda uma trava que muda o entendimento do que essa porta serve para: a lei proíbe usar o dinheiro incentivado para pagar salário de atleta profissional. Ou seja, a via incentivada não banca a folha de um clube. Banca formação e base. É de projeto desse tipo que saíram nomes como Rebeca Andrade, que treinou no Futuro Campeão, e Rafaela Silva, formada no Instituto Reação. Em Paris 2024, cerca de um quinto das medalhas do Brasil veio de atletas que passaram por iniciativas custeadas assim. É outro tipo de retorno, e é o que a terceira porta entrega.

Vai um ponto ainda em aberto, para tu não fechar número no escuro. O Decreto 12.861/2026 manda observar a redução de incentivos fiscais da LC 224/2025, sem detalhar como essa redução vai funcionar para o IRPJ. Sobra, então, uma zona de incerteza sobre o quanto o benefício de fato alcança a empresa neste ciclo. Quem for usar a via incentivada faz bem em acompanhar a regulamentação antes de assinar.

Paixão é uma coisa, planejamento é outra

No fim, a Copa só escancara o que vale o ano inteiro. O dinheiro do torcedor com CNPJ entra no esporte por três portas, e elas levam a lugares fiscais opostos. Comprar parte do clube é investimento, e fica no balanço esperando o futuro. Patrocinar a camisa é despesa, e só desce no imposto se houver razão de negócio por trás. Bancar projeto aprovado é abatimento direto, generoso na lógica, mas curto no teto e cercado de condições.

O erro que custa caro é tratar as três como a mesma ajuda ao esporte e descobrir, na fiscalização, que o que parecia dedução era liberalidade. Antes de assinar qualquer cheque no calor do jogo, vale olhar em qual das três portas tu está entrando. Porque é a porta, e não o tamanho da paixão, que decide o que o Fisco vai aceitar.

Fontes

- Lei nº 14.193/2021 (Sociedade Anônima do Futebol). Planalto: https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/l14193.htm

- Decreto nº 9.580/2018 (RIR/2018), arts. 311 e 380. Planalto: https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2018/decreto/d9580.htm

- Lei Complementar nº 222/2025 (Lei de Incentivo ao Esporte). Planalto: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp222.htm

- Decreto nº 12.861/2026 (regulamenta a LC 222/2025). Planalto: https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2026/decreto/d12861.htm

- Ministério do Esporte, Lei de Incentivo ao Esporte: https://www.gov.br/esporte/pt-br

- Lei Complementar nº 224/2025 (redução de incentivos fiscais). Planalto: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp224.htm

Créditos das imagens

Capa e gráficos: elaboração própria, Silva Neto Advocacia. Os valores de patrocínio e de aportes em clubes, os exemplos de investidores e atletas e os dados de captação e medalhas foram compilados a partir de noticiário esportivo e de dados públicos, com caráter ilustrativo, não constituindo dado oficial auditado.