Tu tem um apartamento em Porto Alegre, quitado, e tu mora nele repetindo a frase de sempre: "pelo menos aluguel eu não pago." É aí que vive o custo de oportunidade do imóvel próprio, e dá pra enxergar ele com uma conta de padaria. Tu aceita uma vaga em Florianópolis, aluga um apê lá por R$ 2.500 e, no mesmo movimento, bota o teu de Porto Alegre pra alugar, também por R$ 2.500. Desconsiderando imposto, as duas pontas se zeram: entra 2.500, sai 2.500.

Então pergunto: se tudo se anula quando os valores batem, o apartamento de Porto Alegre era de graça antes? Não era. O custo estava lá o tempo todo. Tu só recebia ele em forma de teto, e não em forma de dinheiro, e por isso nunca reparou. A mudança não criou um custo novo. Ela só trocou o aluguel invisível por um boleto visível, e o boleto visível dói mais porque tem data de vencimento.

O que é o custo de oportunidade do imóvel próprio

O custo de oportunidade do imóvel próprio é o valor que o proprietário deixa de ganhar ao morar no imóvel em vez de alugá-lo a terceiros. Mesmo quitado, o bem rende um aluguel potencial. Quem mora nele consome essa renda, ainda que nenhum boleto chegue. O custo existe, só não passa pela conta corrente.

A economia chama isso pelo nome técnico de custo de oportunidade, e ele vale pro tijolo do mesmo jeito que vale pro dinheiro: todo recurso usado de um jeito carrega o melhor uso que tu abriu mão. R$ 600 mil parados num apartamento pra morar são R$ 600 mil que deixaram de render em outro lugar. Não chegar fatura não faz o custo sumir. Faz ele ficar invisível, que é coisa diferente, e bem mais perigosa, porque ninguém administra o que não consegue ver.

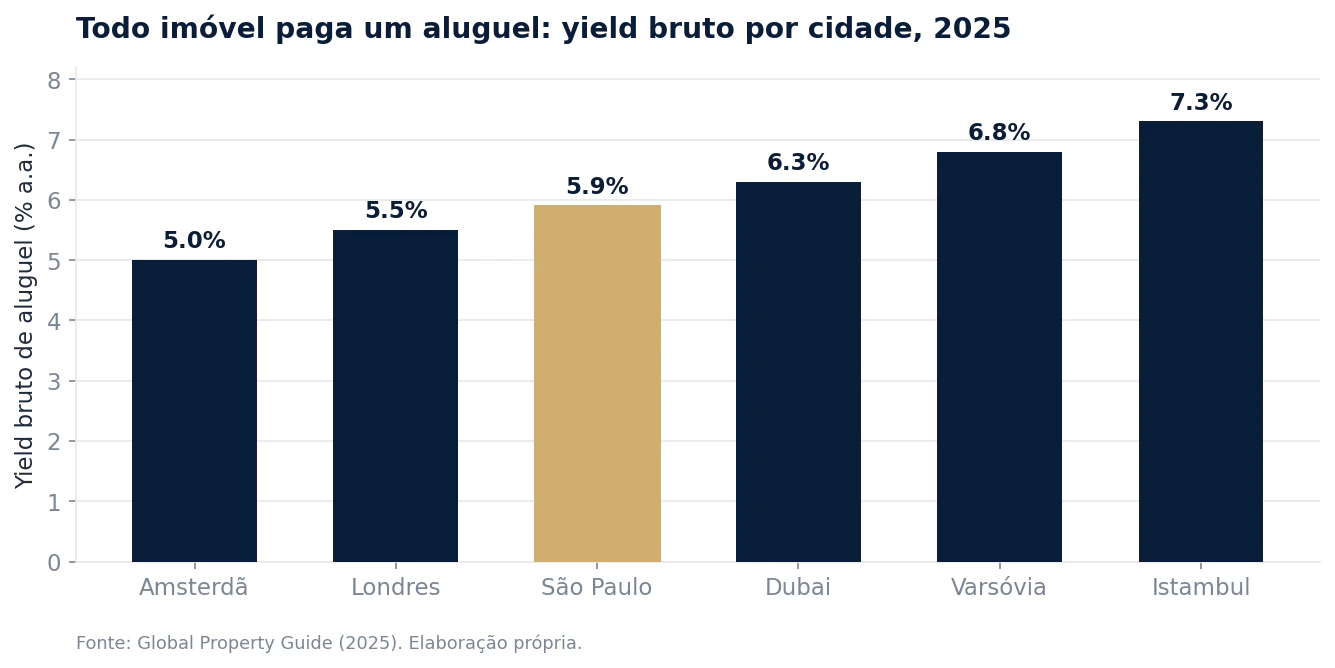

Todo imóvel paga um aluguel, em qualquer lugar do mundo

Antes de achar que isso é birra de quem mora em Porto Alegre ou conjuntura de 2026, vale subir o olhar. O fenômeno é estrutural e global. Um imóvel residencial rende um aluguel em qualquer praça do planeta, e esse rendimento, o tal rental yield, costuma ficar numa faixa parecida em quase todo lugar.

Pelos dados do Global Property Guide para 2025, o yield bruto de aluguel era de cerca de 5,0% em Amsterdã, 5,5% em Londres, 5,9% em São Paulo, 6,3% em Dubai e 7,3% em Istambul. Cidades muito caras puxam pra baixo, em torno de 4%, mas a mensagem é a mesma: morar num imóvel, em qualquer continente, custa por ano algo entre 4% e 7% do valor dele, pago em moradia. Esse é o aluguel que o dono recebe de si mesmo, e que some da percepção justamente por nunca virar transferência bancária.

E tem um dado que muda o peso da conversa. O estudo The Rate of Return on Everything, que levantou o retorno de ações, títulos e imóveis em 16 países desenvolvidos entre 1870 e 2015, encontrou que o retorno real do imóvel residencial gira em torno de 7% ao ano no longo prazo, no mesmo patamar das ações, porém com muito menos volatilidade. O detalhe que interessa aqui: boa parte desse retorno histórico veio do aluguel, não da valorização do preço. O imóvel sobe de preço bem menos do que a lenda diz. O grosso do que ele paga ao dono é o aluguel embutido, exatamente o número que tu queima ao morar nele sem perceber.

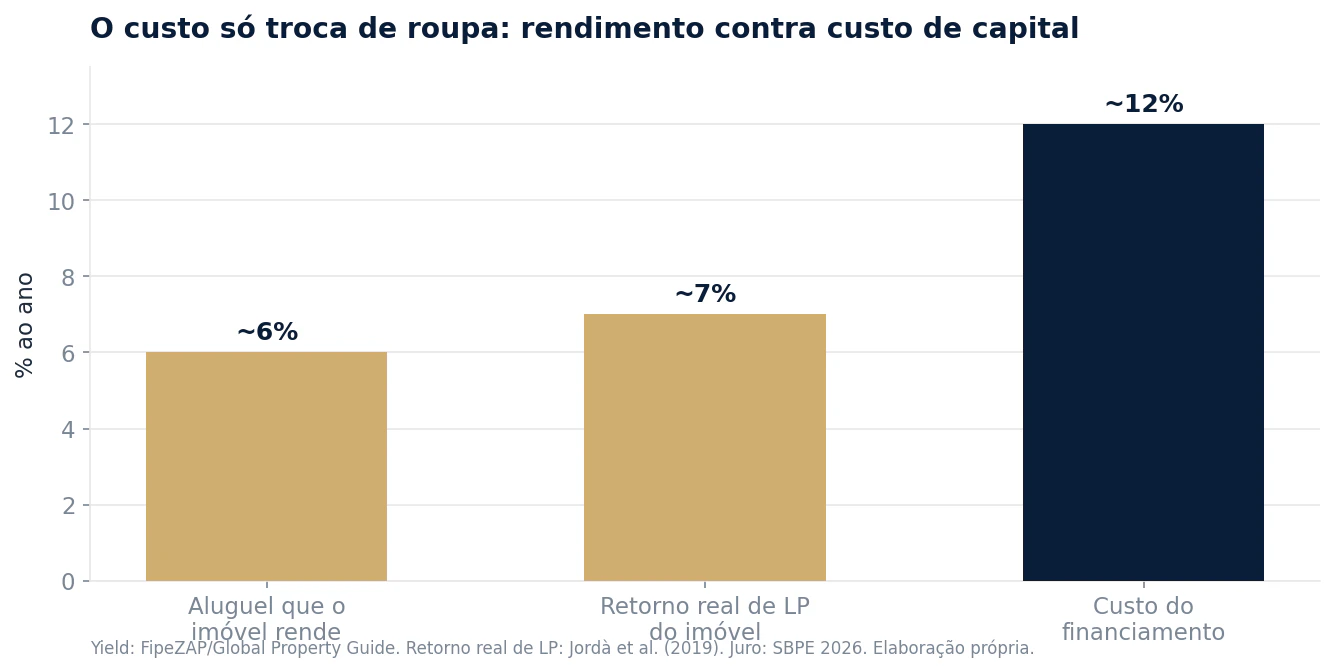

Alugar, financiar ou comprar: o custo só troca de roupa

Aqui mora o erro de raciocínio mais comum sobre o tema. As três opções parecem ter naturezas diferentes. Não têm. Cada uma paga pelo mesmo serviço, que é morar, só que entra por uma porta distinta.

Quem aluga paga o custo à vista, em dinheiro, todo mês. É o custo honesto, o que aparece no boleto e ninguém esquece.

Quem financia paga juro ao banco. Repara na ordem de grandeza estrutural: o imóvel rende, de aluguel, algo entre 5% e 7% ao ano, e o financiamento de longo prazo custa mais que isso. Em 2026, as taxas de balcão do crédito imobiliário no Brasil rodaram na casa de 11% a 14% ao ano mais a Taxa Referencial. Tu paga o dobro do que o ativo rende pra ter o direito de possuí-lo. A diferença entre o juro que sai e o aluguel que o imóvel renderia é custo, disfarçado de "estou construindo patrimônio".

Quem compra à vista acha que escapou, e é quem paga o custo mais escondido de todos. O capital que entrou no imóvel parou de render em qualquer outra coisa. Esse rendimento abandonado é o custo de oportunidade na forma pura, sem boleto, sem juro, sem nada que lembre o dono de que ele está pagando. Pagando está.

Nenhuma das três portas elimina o custo de morar. O imóvel próprio não anula esse custo, apenas o esconde dentro do patrimônio, onde é confortável fingir que ele não está.

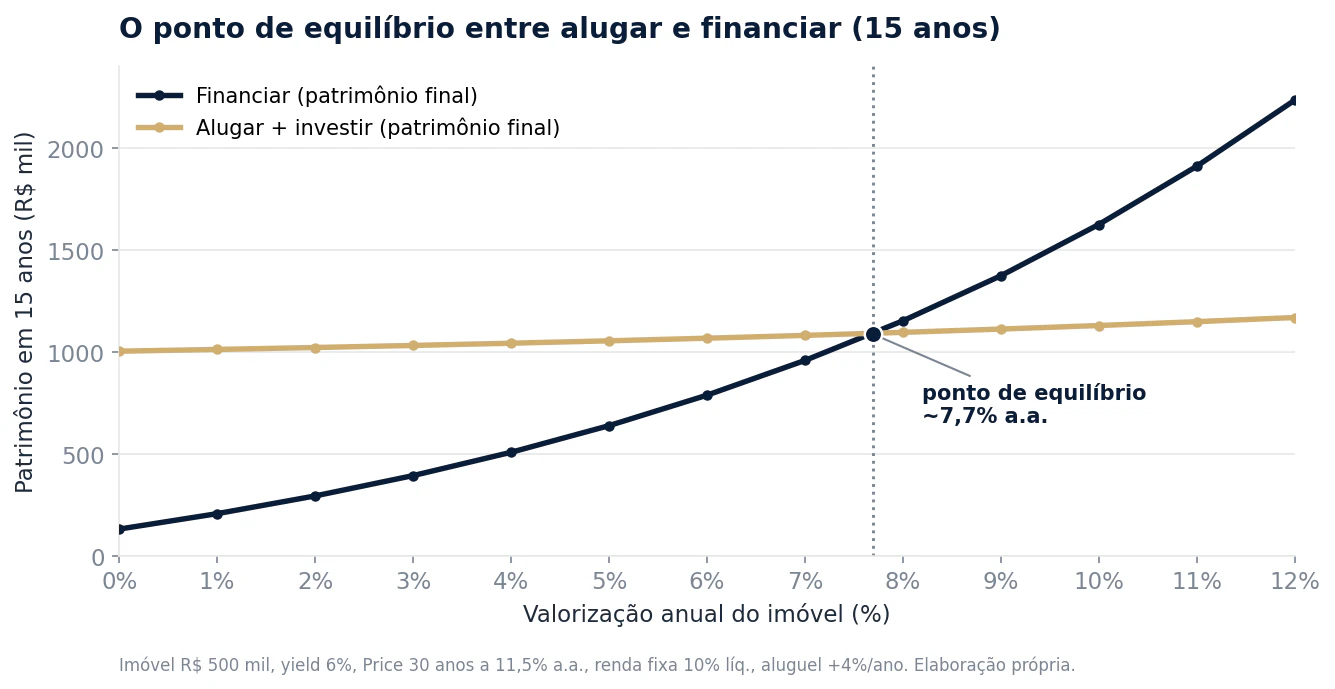

O ponto de equilíbrio entre alugar e financiar

"Tá, mas então nunca vale a pena comprar?" Vale, e existe um ponto de equilíbrio exato pra isso. Ele depende de uma variável que ninguém conhece de antemão: o quanto o imóvel vai se valorizar. Financiar só vence alugar quando a valorização futura compensa o juro pago e o custo de oportunidade do dinheiro investido em outro lugar.

Pra deixar concreto, considera um imóvel de R$ 500 mil cujo aluguel equivalente é R$ 2.500 por mês (yield bruto de 6%), financiado em 30 anos pela Tabela Price a 11,5% ao ano, contra a alternativa de alugar e aplicar a entrada e a diferença a 10% ao ano líquidos, com o aluguel subindo 4% ao ano. A pergunta do breakeven é: de quanto o imóvel precisa se valorizar, por ano, pra financiar empatar com alugar e investir?

| Horizonte | Valorização anual para empatar |

|---|---|

| 5 anos | ~8,9% a.a. |

| 10 anos | ~7,9% a.a. |

| 15 anos | ~7,7% a.a. |

| 20 anos | ~7,7% a.a. |

| 30 anos | ~8,0% a.a. |

Lê a tabela como um divisor de águas, não como um veredito. Com essas premissas, o imóvel precisa subir perto de 8% ao ano pra financiar empatar. Acima disso, comprar vence. Abaixo, alugar e investir vence. E 8% ao ano é uma barra alta: o índice nacional de venda residencial andou perto de 6,5% ao ano no período recente. Troca uma premissa, porém, e o número se mexe. Se a renda fixa render menos, a barra cai. Se o juro do financiamento subir, ela sobe. Não é recomendação, é a conta. O que ela mostra é que a decisão entre alugar e financiar não se resolve no "jogar dinheiro fora", se resolve no número.

Essa conta inteira mora numa planilha simples, com as premissas abertas pra mexer. Se tu quiser rodar com os teus próprios números, o juro que o teu banco oferece, a tua entrada, a valorização da tua região, é só pedir que eu mando.

A outra ponta: comprar é um seguro contra o próprio aluguel

Tem uma defesa do imóvel próprio que precisa entrar na conta, porque é justamente a parte que o custo de oportunidade não captura. Quem é dono trava o próprio custo de morar. O aluguel da região pode dobrar na próxima década, e o dono não paga um centavo a mais por isso, enquanto o locatário renegocia contrato e absorve reajuste todo ano. Comprar, nesse sentido, é um hedge: um seguro contra a alta do aluguel daquele imóvel, naquela região.

Quem mexe com opções enxerga isso rápido. O morador-proprietário está comprado em "propriedade"; o locatário está vendido em "moradia". As duas posições estão escritas sobre o mesmo ativo subjacente, o uso daquele imóvel, e quando tu mora na tua própria casa tu carrega as duas pontas ao mesmo tempo. Comprado e vendido no mesmo ativo subjacente se anulam, e por isso parece de graça. Não é. Anular não é eliminar, é zerar duas posições que existem e têm preço.

Por isso a planilha de breakeven tem um ponto cego embutido: ela supõe o aluguel subindo 4% ao ano. Se na tua região ele sobe mais rápido, a valorização que o imóvel precisa pra empatar cai, porque uma parte do retorno de comprar passou a ser o aluguel que tu deixou de pagar mais caro lá na frente. O hedge tem valor, e quanto mais instável for o mercado de locação da região, mais ele vale.

A opcionalidade do dono encarece a conta, não barateia

E tem um detalhe que joga contra a intuição. O dono não recebe só o teto. Recebe o controle: pode reformar, mudar o uso, dar o imóvel em garantia, vender no momento que escolher, deixar de herança. O locatário não tem nada disso, está preso ao que o contrato e o proprietário permitem. Esse pacote de escolhas é opcionalidade, e opcionalidade, em qualquer ativo, tem preço. Quer dizer que, na teoria, morar no próprio imóvel deveria custar até mais que o aluguel de mercado de um inquilino, porque o dono leva um produto mais rico pelo mesmo metro quadrado. O custo de oportunidade que a gente mediu pelo aluguel é, se for o caso, o piso da conta, não o teto.

Onde isso vira decisão de planejamento patrimonial

Postos os dois lados na mesa, sobra a parte que separa a conversa de boteco da decisão de quem tem patrimônio pra organizar. O aluguel que tu deixa de receber, quando recebido de fato, é renda tributável pela pessoa física, normalmente via carnê-leão, e some daí vacância, IPTU, condomínio e manutenção nos meses vazios. O yield líquido fica abaixo do bruto. O aluguel que tu paga, do outro lado, sai inteiro do bolso. A locação, regida pela Lei 8.245/1991, carrega essa assimetria, e quem decide entre manter, alugar ou vender o imóvel de Porto Alegre precisa pôr os dois lados líquidos na balança, somar o valor do hedge contra reajuste e a opcionalidade de ser dono, e só então comparar. Não existe resposta única. Existe conta feita com o número certo, e número certo é o que quase ninguém faz quando repete que imóvel próprio é não pagar nada.

O locatário paga aluguel. O dono que mora no que é seu deixa de receber. O custo é o mesmo.

Fontes

- Índice FipeZAP de Locação Residencial, informe de fevereiro de 2026 (Fipe e Grupo OLX): https://www.fipe.org.br

- Global Property Guide, yields brutos de aluguel por país e cidade (2025): https://www.globalpropertyguide.com/rental-yields

- Jordà, Knoll, Kuvshinov, Schularick e Taylor, "The Rate of Return on Everything, 1870–2015", Quarterly Journal of Economics, 2019: https://doi.org/10.1093/qje/qjz012

- Banco Central do Brasil, decisões do Copom sobre a Taxa Selic e crédito imobiliário (2026): https://www.bcb.gov.br/controleinflacao/historicotaxasjuros

- Lei 8.245/1991 (Lei de Locações), Presidência da República: https://www.planalto.gov.br/ccivil_03/leis/l8245.htm

Roda essa conta com os teus números: o simulador Comprar Financiado vs. Alugar e Investir compara os dois caminhos mês a mês por 30 anos — com financiamento, portabilidade, custos de venda e o gráfico do ponto de equilíbrio, direto na tela.

Créditos das imagens

- Capa: elaboração própria.

- "Yield bruto de aluguel por cidade, 2025": elaboração própria sobre dados do Global Property Guide.

- "Rendimento contra custo de capital": elaboração própria sobre dados do FipeZAP, Global Property Guide, Jordà et al. (2019) e SBPE.

- "Ponto de equilíbrio entre alugar e financiar": elaboração própria.